No! Nessun pessimismo cosmico. Ne meno che meno una vision catastrofica del Mondo. Ma, le contraddittorie decisioni di Donald Trump, che ripiega sempre più verso forme di isolazionismo che non si vedevano da tempo  immemorabile. L’ennesima rielezione plebiscitaria di Wladimir Putin indiscusso Zar della rinata Russia e la sua politica di ricostruzione di un blocco ad est del Globo. Le modifiche alla costituzione del congresso del partito comunista cinese, con la conferma a vita di

immemorabile. L’ennesima rielezione plebiscitaria di Wladimir Putin indiscusso Zar della rinata Russia e la sua politica di ricostruzione di un blocco ad est del Globo. Le modifiche alla costituzione del congresso del partito comunista cinese, con la conferma a vita di  Xi Jinping, che può essere oggi considerato a pieno titolo un nuovo imperatore. Il leader supremo della Repubblica Popolare Democratica di Corea, Segretario del Partito del Lavoro, Presidente della Commissione di Difesa

Xi Jinping, che può essere oggi considerato a pieno titolo un nuovo imperatore. Il leader supremo della Repubblica Popolare Democratica di Corea, Segretario del Partito del Lavoro, Presidente della Commissione di Difesa  Kim Jong-un e la sua escalation nucleare. Tayyip Erdogan gran Pascià della Turchia con la sua risolutezza nel condurre l’eliminazione di ogni opposizione politica interna e ferocemente determinato nel genocidio dei Curdi.

Kim Jong-un e la sua escalation nucleare. Tayyip Erdogan gran Pascià della Turchia con la sua risolutezza nel condurre l’eliminazione di ogni opposizione politica interna e ferocemente determinato nel genocidio dei Curdi.  La distruzione della Siria e la tragedia del suo popolo ad opera del Presidente/Tiranno Bashar Hafiz al-Asad con la guerra contro i ribelli siriani che congiuntamente all’attacco dell’Isis controllano una parte del territorio siriano. L’ennesima rivolta nella ‘striscia’ di Gaza dei Palestinesi contro le

La distruzione della Siria e la tragedia del suo popolo ad opera del Presidente/Tiranno Bashar Hafiz al-Asad con la guerra contro i ribelli siriani che congiuntamente all’attacco dell’Isis controllano una parte del territorio siriano. L’ennesima rivolta nella ‘striscia’ di Gaza dei Palestinesi contro le  ulteriori restrizioni emanate dal Governo israeliano con a capo Benjamin Netanyahu. E infine, gli altri cento e più conflitti armati che affliggono altrettanti paesi del mondo. E senza scordarsi dei tanti cataclismi che colpiscono naturalmente il nostro Pianeta. Situazioni ed immagini che rendono forte la ‘sensazione’ che il Mondo sia irrimediabilmente sull’orlo del baratro e possa cadervi dentro. E’ veramente così? E’ una semplice ‘sensazione’ o una reale possibilità? A quanto pare, sì è possibile! E per toglierci ogni dubbio a riguardo, c’è un modo empirico per saperlo. Anziché soffermarci sull’elenco dei fatti di cui più sopra, guardiamo più attentamente l’andamento economico mondiale e il possibile arrivo di una nuova crisi finanziaria ed economica, di cui gli economisti già dicono e scrivono che: “non è un nuovo ’29 (o 2008)” per dire che è in arrivo addirittura qualcosa di peggiore del 1929 (o del 2008). Di che parlano, forse della bancarotta mondiale?

ulteriori restrizioni emanate dal Governo israeliano con a capo Benjamin Netanyahu. E infine, gli altri cento e più conflitti armati che affliggono altrettanti paesi del mondo. E senza scordarsi dei tanti cataclismi che colpiscono naturalmente il nostro Pianeta. Situazioni ed immagini che rendono forte la ‘sensazione’ che il Mondo sia irrimediabilmente sull’orlo del baratro e possa cadervi dentro. E’ veramente così? E’ una semplice ‘sensazione’ o una reale possibilità? A quanto pare, sì è possibile! E per toglierci ogni dubbio a riguardo, c’è un modo empirico per saperlo. Anziché soffermarci sull’elenco dei fatti di cui più sopra, guardiamo più attentamente l’andamento economico mondiale e il possibile arrivo di una nuova crisi finanziaria ed economica, di cui gli economisti già dicono e scrivono che: “non è un nuovo ’29 (o 2008)” per dire che è in arrivo addirittura qualcosa di peggiore del 1929 (o del 2008). Di che parlano, forse della bancarotta mondiale? Di solito, gli economisti sono bravissimi a prevedere le crisi quando già sono in pieno svolgimento. E spesso i media nascondono dietro un “paravento di parole” la

Di solito, gli economisti sono bravissimi a prevedere le crisi quando già sono in pieno svolgimento. E spesso i media nascondono dietro un “paravento di parole” la  verità. Paul Krugman, a metà gennaio, in alcuni articoli sul New York Time riportati qui da noi dalla rivista “Internazionale” scrive: «I problemi della Cina provocheranno una crisi globale? La buona notizia è che le cifre non sembrano abbastanza grandi. Quella cattiva è che potrei sbagliarmi, perché spesso il contagio globale si rivela più grave di quanto i numeri non dicano». E ancora: «Situazione spinosa in Cina, ma per il resto del mondo è solo una turbolenza». Conclusione: «Spero davvero di non sbagliarmi, perché a quanto pare non abbiamo un piano-B». Incoraggiante, vero? Molto meno ottimista è Nouriel Roubini (professore di economia alla New York University e presidente di RGE Monitor, una società economica specializzata in analisi finanziaria) che confida a “Repubblica” (il 18 gennaio) di scorgere una situazione economica dalle sinistre somiglianze con il 2008 e parla di un imminente pericolo di crack mondiale (bancarotta).

verità. Paul Krugman, a metà gennaio, in alcuni articoli sul New York Time riportati qui da noi dalla rivista “Internazionale” scrive: «I problemi della Cina provocheranno una crisi globale? La buona notizia è che le cifre non sembrano abbastanza grandi. Quella cattiva è che potrei sbagliarmi, perché spesso il contagio globale si rivela più grave di quanto i numeri non dicano». E ancora: «Situazione spinosa in Cina, ma per il resto del mondo è solo una turbolenza». Conclusione: «Spero davvero di non sbagliarmi, perché a quanto pare non abbiamo un piano-B». Incoraggiante, vero? Molto meno ottimista è Nouriel Roubini (professore di economia alla New York University e presidente di RGE Monitor, una società economica specializzata in analisi finanziaria) che confida a “Repubblica” (il 18 gennaio) di scorgere una situazione economica dalle sinistre somiglianze con il 2008 e parla di un imminente pericolo di crack mondiale (bancarotta).  E il nostro Aldo Sabino Giannuli noto saggista e storico italiano crede più a Roubini: «Il testo di Krugman, più che un’analisi, mi sembra una supplica alla Madonna». Intanto, i numeri della crisi cinese galoppano. Quello di Pechino è il secondo Pil mondiale, il debito aggregato è al 251% del Pil e, da un anno e mezzo, ha superato in percentuale quello americano. La Cina può far fronte alla voragine grazie alla robusta riserva di dollari liquidi e titoli americani. Ma se Pechino smette di rinnovare i titoli americani, che ripercussioni avrà tutto questo sugli Usa e, di riflesso, sul resto del mondo? Probabilmente, continua Giannuli sul suo blog:

E il nostro Aldo Sabino Giannuli noto saggista e storico italiano crede più a Roubini: «Il testo di Krugman, più che un’analisi, mi sembra una supplica alla Madonna». Intanto, i numeri della crisi cinese galoppano. Quello di Pechino è il secondo Pil mondiale, il debito aggregato è al 251% del Pil e, da un anno e mezzo, ha superato in percentuale quello americano. La Cina può far fronte alla voragine grazie alla robusta riserva di dollari liquidi e titoli americani. Ma se Pechino smette di rinnovare i titoli americani, che ripercussioni avrà tutto questo sugli Usa e, di riflesso, sul resto del mondo? Probabilmente, continua Giannuli sul suo blog:  «Wasghington ricorrerebbe – ancora – all’emissione a valanga di dollari, che però pagherebbe poi in termini geopolitici. E poi, bisogna considerare quanto peserebbe sul

«Wasghington ricorrerebbe – ancora – all’emissione a valanga di dollari, che però pagherebbe poi in termini geopolitici. E poi, bisogna considerare quanto peserebbe sul  mondo una battuta d’arresto della manifattura cinese, che metterebbe nei guai Australia, Brasile e diversi paesi africani, facendo di nuovo scendere la domanda di petrolio, che è l’altro fattore di crisi sempre in agguato. Nella prima metà del 2018, la view rimane abbastanza rialzista. L’Arabia Saudita continua a segnalare la sua intenzione di privatizzare parte di Saudi Aramco, la società petrolifera statale, con un’offerta pubblica iniziale prevista per la fine del 2018. Per questo motivo i sauditi saranno piuttosto motivati a mantenere il prezzo del petrolio almeno ai livelli attuali. Il rischio per tali prospettive potrebbe verificarsi qualora la Russia smettesse di collaborare al taglio dell’output petrolifero. Esistono quindi dei fattori per cui il petrolio potrebbe stabilizzarsi ai livelli attuali verso la fine del 2018, probabilmente nel range tra $58 e $61 al barile per il Brent. In primo luogo, se e quando avverrà l’IPO dell’Arabia Saudita, i sauditi dovranno occuparsi delle proprie finanze pubbliche. I tagli alla produzione hanno creato un buco nei loro budget, e hanno dovuto ricorrere alle riserve. Trattasi palesemente di una posizione fiscalmente instabile, con cui l’Arabia Saudita prima o poi dovrà fare i conti. In secondo luogo, anche se la produzione di “shale oil” negli Stati Uniti sembra rallentare, la spinta a conquistare delle quote di mercato e finanziare nuove trivellazioni nel 2018 ai prezzi correnti è alta. Una volta che il “regno ricco” di petrolio dirà basta al taglio di produzione, il mercato sarà schiacciato da un eccesso di offerta ancora una volta. Tuttavia ad oggi, un crollo importante per il prezzo del petrolio non è incluso nelle previsioni più diffuse per il 2018, perché la domanda continuerà a migliorare lentamente nel corso dell’anno e dovrebbe confermarsi ampiamente favorevole. D’altronde l’Arabia Saudita, con una politica del prezzo stracciato, potrebbe ridursi molto male ed essere costretta (cosa impensabile sino a poco tempo fa) ad una reale spending review, ma una politica di ribasso del costo del Brent potrebbe ridurre ancor peggio le compagnie petrolifere americane». Il problema a riguardo è semplice: lo “shale-oil”, il petrolio estratto con il fracking (tecnica devastante per l’ambiente) richiede costi di estrazione molto alti, per cui il barile non può scendere sotto i 60-65 dollari, altrimenti va sottocosto.

mondo una battuta d’arresto della manifattura cinese, che metterebbe nei guai Australia, Brasile e diversi paesi africani, facendo di nuovo scendere la domanda di petrolio, che è l’altro fattore di crisi sempre in agguato. Nella prima metà del 2018, la view rimane abbastanza rialzista. L’Arabia Saudita continua a segnalare la sua intenzione di privatizzare parte di Saudi Aramco, la società petrolifera statale, con un’offerta pubblica iniziale prevista per la fine del 2018. Per questo motivo i sauditi saranno piuttosto motivati a mantenere il prezzo del petrolio almeno ai livelli attuali. Il rischio per tali prospettive potrebbe verificarsi qualora la Russia smettesse di collaborare al taglio dell’output petrolifero. Esistono quindi dei fattori per cui il petrolio potrebbe stabilizzarsi ai livelli attuali verso la fine del 2018, probabilmente nel range tra $58 e $61 al barile per il Brent. In primo luogo, se e quando avverrà l’IPO dell’Arabia Saudita, i sauditi dovranno occuparsi delle proprie finanze pubbliche. I tagli alla produzione hanno creato un buco nei loro budget, e hanno dovuto ricorrere alle riserve. Trattasi palesemente di una posizione fiscalmente instabile, con cui l’Arabia Saudita prima o poi dovrà fare i conti. In secondo luogo, anche se la produzione di “shale oil” negli Stati Uniti sembra rallentare, la spinta a conquistare delle quote di mercato e finanziare nuove trivellazioni nel 2018 ai prezzi correnti è alta. Una volta che il “regno ricco” di petrolio dirà basta al taglio di produzione, il mercato sarà schiacciato da un eccesso di offerta ancora una volta. Tuttavia ad oggi, un crollo importante per il prezzo del petrolio non è incluso nelle previsioni più diffuse per il 2018, perché la domanda continuerà a migliorare lentamente nel corso dell’anno e dovrebbe confermarsi ampiamente favorevole. D’altronde l’Arabia Saudita, con una politica del prezzo stracciato, potrebbe ridursi molto male ed essere costretta (cosa impensabile sino a poco tempo fa) ad una reale spending review, ma una politica di ribasso del costo del Brent potrebbe ridurre ancor peggio le compagnie petrolifere americane». Il problema a riguardo è semplice: lo “shale-oil”, il petrolio estratto con il fracking (tecnica devastante per l’ambiente) richiede costi di estrazione molto alti, per cui il barile non può scendere sotto i 60-65 dollari, altrimenti va sottocosto.  Ma una diversa politica del costo al barile vedrebbe per diverse imprese petrolifere Usa l’avvicinarsi dello spettro di un possibile fallimento, con tutti gli effetti a catena che si possono immaginare (perdita di posti di lavoro, calo di consumi, sofferenze bancarie). «E il petrolio low cost metterebbe nei guai anche la Russia, che già balla pericolosamente sulla soglia del default (del debito privato)». Scrive ancora Giannulli. Come se non bastasse:

Ma una diversa politica del costo al barile vedrebbe per diverse imprese petrolifere Usa l’avvicinarsi dello spettro di un possibile fallimento, con tutti gli effetti a catena che si possono immaginare (perdita di posti di lavoro, calo di consumi, sofferenze bancarie). «E il petrolio low cost metterebbe nei guai anche la Russia, che già balla pericolosamente sulla soglia del default (del debito privato)». Scrive ancora Giannulli. Come se non bastasse:  «…bisogna mettere nel conto gli effetti della “guerra” euro-americana per l’auto, l’evanescente ripresa europea, le varie spinte geopolitiche a cominciare dal rischio terrorismo che ne è espressione. Ciascuno di questi fattori, in sé, è preoccupante ma non è tale da scatenare una crisi globale. Quello che fa temere un esito del genere è che questi fattori interagiscano fra loro, determinando un effetto moltiplicatore». La più grande somiglianza con il 2008, continua l’analista «E’ che c’è ancora troppo debito: all’inizio del 2009, la somma dei titoli di credito assommava alla folle cifra di 12 volte il Pil mondiale. Dopo, il problema si è ridotto: in parte perché una parte dei titoli venne

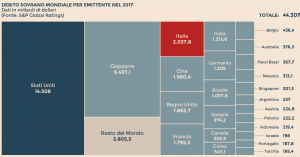

«…bisogna mettere nel conto gli effetti della “guerra” euro-americana per l’auto, l’evanescente ripresa europea, le varie spinte geopolitiche a cominciare dal rischio terrorismo che ne è espressione. Ciascuno di questi fattori, in sé, è preoccupante ma non è tale da scatenare una crisi globale. Quello che fa temere un esito del genere è che questi fattori interagiscano fra loro, determinando un effetto moltiplicatore». La più grande somiglianza con il 2008, continua l’analista «E’ che c’è ancora troppo debito: all’inizio del 2009, la somma dei titoli di credito assommava alla folle cifra di 12 volte il Pil mondiale. Dopo, il problema si è ridotto: in parte perché una parte dei titoli venne bruciato dalla crisi, in parte per la pur limitata ripresa del Pil (soprattutto nei paesi emergenti), e in parte per il riassorbimento di una porzione dei debiti per effetto delle politiche di contenimento della spesa e per la liquidazione di una frazione degli asset» (o delle privatizzazioni da parte degli Stati). Infatti, la crescita del rapporto debito/Pil ha avuto un iniziale rallentamento, ma per poco: le politiche di iper-liquidità hanno spinto e stanno spingendo di nuovo alla moltiplicazione del debito sovrano. Un esempio: Rispetto al 2007, nel 2015, il debito globale mondiale era cresciuto di un 17% in più al rapporto debito e Pil (e rispetto al ’94 la cosa era ancora più preoccupante). Oggi il debito è una montagna alta che cresce, cresce sempre di più. Il debito pubblico globale: un’eredità delle politiche ultra-espansive cui si accennava e con le quali i Governi di tutto il mondo hanno cercato di sconfiggere la crisi finanziaria nel corso degli ultimi 10 anni, e che certamente oggi i propositi di spesa del presidente Usa Donald Trump, non contribuiscono a interrompere. È ormai una montagna che secondo le stime di Standard & Poor’s Global Ratings supera i 44mila i miliardi di dollari a fine 2017 quelli che i 130 stati sovrani emittenti, dovranno prima o poi restituire ai sottoscrittori del loro debito. Il 2,3% in più rispetto al 2016.

bruciato dalla crisi, in parte per la pur limitata ripresa del Pil (soprattutto nei paesi emergenti), e in parte per il riassorbimento di una porzione dei debiti per effetto delle politiche di contenimento della spesa e per la liquidazione di una frazione degli asset» (o delle privatizzazioni da parte degli Stati). Infatti, la crescita del rapporto debito/Pil ha avuto un iniziale rallentamento, ma per poco: le politiche di iper-liquidità hanno spinto e stanno spingendo di nuovo alla moltiplicazione del debito sovrano. Un esempio: Rispetto al 2007, nel 2015, il debito globale mondiale era cresciuto di un 17% in più al rapporto debito e Pil (e rispetto al ’94 la cosa era ancora più preoccupante). Oggi il debito è una montagna alta che cresce, cresce sempre di più. Il debito pubblico globale: un’eredità delle politiche ultra-espansive cui si accennava e con le quali i Governi di tutto il mondo hanno cercato di sconfiggere la crisi finanziaria nel corso degli ultimi 10 anni, e che certamente oggi i propositi di spesa del presidente Usa Donald Trump, non contribuiscono a interrompere. È ormai una montagna che secondo le stime di Standard & Poor’s Global Ratings supera i 44mila i miliardi di dollari a fine 2017 quelli che i 130 stati sovrani emittenti, dovranno prima o poi restituire ai sottoscrittori del loro debito. Il 2,3% in più rispetto al 2016.  Ecco qui accanto la mappa del debito pubblico mondiale. L’inondazione di liquidità degli anni passati è stata utilizzata in massima parte solo per essere reimpiegata in investimenti finanziari. Ecco il vero problema!! Alle imprese e ai privati sono giunte poche briciole e ancora occupazione e consumi nella realtà sono complessivamente fermi al palo. E infatti, nonostante l’alluvione di dollari, yen, euro e yuan, non ci sono quei segni di inflazione che dovrebbero esserci se il flusso fosse andato all’economia reale, anzi: siamo in un momento in cui quel che fa paura è ancora la deflazione. Per Giannuli, «siamo in un classico “momento Minsky”, per cui anche la nuova emissione di liquidità congiunta fra le principali banche centrali (vedi BCE e Draghi) avrebbe solo l’effetto di guadagnare

Ecco qui accanto la mappa del debito pubblico mondiale. L’inondazione di liquidità degli anni passati è stata utilizzata in massima parte solo per essere reimpiegata in investimenti finanziari. Ecco il vero problema!! Alle imprese e ai privati sono giunte poche briciole e ancora occupazione e consumi nella realtà sono complessivamente fermi al palo. E infatti, nonostante l’alluvione di dollari, yen, euro e yuan, non ci sono quei segni di inflazione che dovrebbero esserci se il flusso fosse andato all’economia reale, anzi: siamo in un momento in cui quel che fa paura è ancora la deflazione. Per Giannuli, «siamo in un classico “momento Minsky”, per cui anche la nuova emissione di liquidità congiunta fra le principali banche centrali (vedi BCE e Draghi) avrebbe solo l’effetto di guadagnare tempo dal punto di vista finanziario per poi tornare in breve a una situazione identica a quella di ora, ma con un debito ancora ulteriormente accresciuto». Così non si vede mai una reale via d’uscita. Conclude Giannuli: «Il problema è che quello che non funziona è il ‘sistema neoliberista’, incapace di uscire dalla sua crisi senza produrre le premesse per un’altra crisi peggiore della precedente». Sembra proprio che il Mondo stia sempre sul bordo del baratro…

tempo dal punto di vista finanziario per poi tornare in breve a una situazione identica a quella di ora, ma con un debito ancora ulteriormente accresciuto». Così non si vede mai una reale via d’uscita. Conclude Giannuli: «Il problema è che quello che non funziona è il ‘sistema neoliberista’, incapace di uscire dalla sua crisi senza produrre le premesse per un’altra crisi peggiore della precedente». Sembra proprio che il Mondo stia sempre sul bordo del baratro…

E’ sempre tempo di Coaching!”

Se hai domande o riflessioni da fare ti invito a lasciare un commento a questo post: sarò felice di risponderti oppure prendi appuntamento per una sessione di coaching gratuito

3

APR

APR

0