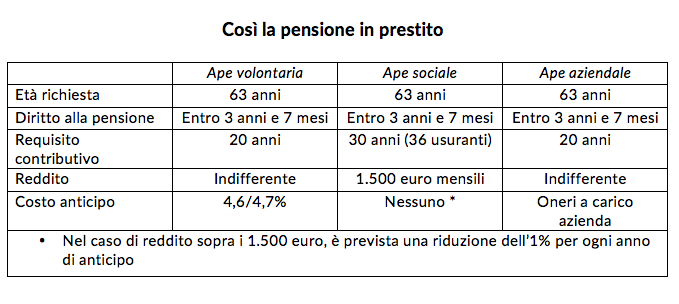

Sette miliardi in tre anni a sostegno delle pensioni più basse, Ape “divisa in tre”, cumulo periodi contributivi, quattordicesima mensilità e non solo: tra comunicati ufficiali e indiscrezioni, facciamo il punto su previdenza e Legge di Bilancio 2017 Dopo quattro mesi di incontri, tecnici, formali e informali, tra Governo e sindacati su come intervenire sulla previdenza, finora non esiste alcun testo. La premessa è necessaria per spiegare che quanto in proposito si dirà più avanti, non è del tutto certo che sarà riportato nella Legge di Bilancio 2017. Tentiamo quindi di fornire un quadro generale della situazione, basandoci su alcune indiscrezioni e soprattutto sul comunicato ufficiale rilasciato da Palazzo Chigi. Dove si legge che saranno destinati 7 miliardi in 3 anni a sostegno delle pensioni più basse, con il rafforzamento della quattordicesima, la possibilità di andare in pensione prima e di cumulare gratuitamente i diversi spezzoni di contribuzione versati in diverse gestioni.  L’Ape. L’anno prossimo si potrà andare prima in pensione con l’Ape (l’ormai famoso anticipo pensionistico), a 63 anni d’età se nei successivi 3 anni e 7 mesi si matura il diritto alla pensione. Tre le tipologie previste: volontaria, sociale e aziendale. L’Ape volontaria costerà tra il 4,6/4,7% per interessi; l’Ape sociale sarà gratuita fino a 1.500 euro (oltre, sulla differenza, si pagherà un 1% per anno di anticipo della pensione); l’Ape aziendale la pagherà il datore di lavoro. L’Ape, che partirà il 1° maggio 2017, sarà operativa in via sperimentale (per due anni) e consentirà di andare in pensione prima con un finanziamento di una banca che serve da provvista finanziaria per l’erogazione della pensione dall’accesso (anticipato) fino alla maturazione dei requisiti effettivi (quelli ordinari). Due le condizioni richieste: avere un’età non inferiore a 63 anni e maturare il diritto alla pensione entro tre anni e sette mesi. La scelta dell’Ape richiederà, inoltre, una polizza assicurativa per il caso di premorienza, al fine di non incidere sulla pensione di reversibilità e sugli eredi. Una volta ottenuta, sarà erogata per 12 mesi (non c’è tredicesima), esentasse. La restituzione del prestito, che include interessi e premio assicurativo, è diluita su 20 anni a rate costanti. Se il pensionato passa a miglior vita, il prestito è rimborsato dall’assicurazione. L’Ape volontaria. Per avvalersi dell’Ape volontaria sarà richiesta un’anzianità contributiva di almeno 20 anni (ai fini pensionistici), ma nessun requisito reddituale. Il costo dell’operazione, come accennato, si aggira attorno al 4,6/4,7% (costo finanziamento). Per cui, nell’ipotesi di una pensione di 1.500 euro mensili, con un anticipo di tre anni e sette mesi si avrebbe un prelievo sulla rata mensile di circa il 16% (più o meno 240 euro). L’Ape sociale. Riservata ad alcune categorie di lavoratori, l’Ape sociale si differenzia dalla “volontaria” per la previsione di oneri a carico dello Stato. Ne potranno usufruire i disoccupati e i senza reddito; gli occupati in lavori pesanti o con alto rischio per infortuni; in particolari condizioni di salute (invalidi oltre il 74%) e occupati per la cura di familiari di primo grado conviventi con disabilità grave. Per avvalersi dell’Ape sociale sarà richiesta un’anzianità contributiva di almeno 30 anni, che sale a 36 nel caso di soggetti impiegati in lavori usuranti.

L’Ape. L’anno prossimo si potrà andare prima in pensione con l’Ape (l’ormai famoso anticipo pensionistico), a 63 anni d’età se nei successivi 3 anni e 7 mesi si matura il diritto alla pensione. Tre le tipologie previste: volontaria, sociale e aziendale. L’Ape volontaria costerà tra il 4,6/4,7% per interessi; l’Ape sociale sarà gratuita fino a 1.500 euro (oltre, sulla differenza, si pagherà un 1% per anno di anticipo della pensione); l’Ape aziendale la pagherà il datore di lavoro. L’Ape, che partirà il 1° maggio 2017, sarà operativa in via sperimentale (per due anni) e consentirà di andare in pensione prima con un finanziamento di una banca che serve da provvista finanziaria per l’erogazione della pensione dall’accesso (anticipato) fino alla maturazione dei requisiti effettivi (quelli ordinari). Due le condizioni richieste: avere un’età non inferiore a 63 anni e maturare il diritto alla pensione entro tre anni e sette mesi. La scelta dell’Ape richiederà, inoltre, una polizza assicurativa per il caso di premorienza, al fine di non incidere sulla pensione di reversibilità e sugli eredi. Una volta ottenuta, sarà erogata per 12 mesi (non c’è tredicesima), esentasse. La restituzione del prestito, che include interessi e premio assicurativo, è diluita su 20 anni a rate costanti. Se il pensionato passa a miglior vita, il prestito è rimborsato dall’assicurazione. L’Ape volontaria. Per avvalersi dell’Ape volontaria sarà richiesta un’anzianità contributiva di almeno 20 anni (ai fini pensionistici), ma nessun requisito reddituale. Il costo dell’operazione, come accennato, si aggira attorno al 4,6/4,7% (costo finanziamento). Per cui, nell’ipotesi di una pensione di 1.500 euro mensili, con un anticipo di tre anni e sette mesi si avrebbe un prelievo sulla rata mensile di circa il 16% (più o meno 240 euro). L’Ape sociale. Riservata ad alcune categorie di lavoratori, l’Ape sociale si differenzia dalla “volontaria” per la previsione di oneri a carico dello Stato. Ne potranno usufruire i disoccupati e i senza reddito; gli occupati in lavori pesanti o con alto rischio per infortuni; in particolari condizioni di salute (invalidi oltre il 74%) e occupati per la cura di familiari di primo grado conviventi con disabilità grave. Per avvalersi dell’Ape sociale sarà richiesta un’anzianità contributiva di almeno 30 anni, che sale a 36 nel caso di soggetti impiegati in lavori usuranti.  È richiesto inoltre un requisito reddituale pari a 1.500 euro che, se rispettato, azzera completamente il costo dell’operazione (tutto a carico dello Stato). Qualora questo limite venga superato, scatta una penalizzazione della pensione pari all’1% per anno di anticipo del pensionamento. L’Ape aziendale. L’Ape aziendale funziona con gli stessi meccanismi dell’Ape volontaria, con la differenza che il finanziamento è posto a carico del datore di lavoro. Nei preliminari si era affacciata l’ipotesi di mettere a carico (in tutto o in parte) delle imprese l’Ape riguardante i lavoratori in esubero. Nel testo del verbale dell’ultimo incontro, questa scelta è diventata una possibilità da esercitare nel quadro della contrattazione collettiva in presenza di processi di ristrutturazione, riconversione e riorganizzazione. Lavori usuranti. Gli addetti ad attività usuranti continueranno ad accedere alla pensione vera e propria, beneficiando di requisiti meno stringenti rispetto a quelli ordinari, mentre chi svolge attività “pesanti” potrà anticipare la data di uscita dal mondo del lavoro con l’Ape social, ossia il prestito da restituire, anche se sarà a costo zero fino a 1.500 euro, in quanto i relativi oneri saranno a carico dello Stato. Le mansioni usuranti restano quelle già stabilite oggi, mentre quelle pesanti dovrebbero essere allargate agli operai edili, gli addetti ai servizi di pulizia, i facchini e (forse) alle maestre d’asilo e agli operai agricoli. Ricordiamo che un lavoratore addetto ad attività usurante va in pensione con il meccanismo delle “quote”, che parte da un valore minimo di 97,6 e che richiede almeno 61 anni e 7 mesi di età e 35 anni di contributi. La somma di questi due minimi non dà 97 e, quindi, per andare in pensione a 61 anni e 7 mesi servono 36 anni di contributi. Oppure con 35 anni di contributi si sale con l’età. Inoltre (si dice) che in questi casi l’adeguamento alla speranza di vita non dovrebbe trovare applicazione, cristallizzando di fatto i requisiti previsti per il triennio 2016/2018. Lavoratori precoci. A quanto pare c‘è la volontà di agevolare i cosiddetti lavoratori precoci, ma mancano le risorse.

È richiesto inoltre un requisito reddituale pari a 1.500 euro che, se rispettato, azzera completamente il costo dell’operazione (tutto a carico dello Stato). Qualora questo limite venga superato, scatta una penalizzazione della pensione pari all’1% per anno di anticipo del pensionamento. L’Ape aziendale. L’Ape aziendale funziona con gli stessi meccanismi dell’Ape volontaria, con la differenza che il finanziamento è posto a carico del datore di lavoro. Nei preliminari si era affacciata l’ipotesi di mettere a carico (in tutto o in parte) delle imprese l’Ape riguardante i lavoratori in esubero. Nel testo del verbale dell’ultimo incontro, questa scelta è diventata una possibilità da esercitare nel quadro della contrattazione collettiva in presenza di processi di ristrutturazione, riconversione e riorganizzazione. Lavori usuranti. Gli addetti ad attività usuranti continueranno ad accedere alla pensione vera e propria, beneficiando di requisiti meno stringenti rispetto a quelli ordinari, mentre chi svolge attività “pesanti” potrà anticipare la data di uscita dal mondo del lavoro con l’Ape social, ossia il prestito da restituire, anche se sarà a costo zero fino a 1.500 euro, in quanto i relativi oneri saranno a carico dello Stato. Le mansioni usuranti restano quelle già stabilite oggi, mentre quelle pesanti dovrebbero essere allargate agli operai edili, gli addetti ai servizi di pulizia, i facchini e (forse) alle maestre d’asilo e agli operai agricoli. Ricordiamo che un lavoratore addetto ad attività usurante va in pensione con il meccanismo delle “quote”, che parte da un valore minimo di 97,6 e che richiede almeno 61 anni e 7 mesi di età e 35 anni di contributi. La somma di questi due minimi non dà 97 e, quindi, per andare in pensione a 61 anni e 7 mesi servono 36 anni di contributi. Oppure con 35 anni di contributi si sale con l’età. Inoltre (si dice) che in questi casi l’adeguamento alla speranza di vita non dovrebbe trovare applicazione, cristallizzando di fatto i requisiti previsti per il triennio 2016/2018. Lavoratori precoci. A quanto pare c‘è la volontà di agevolare i cosiddetti lavoratori precoci, ma mancano le risorse.  L’intervento potrebbe quindi non rientrare nella Legge di Bilancio, ma verrebbe attuato nel corso del 2017. I lavoratori precoci sono color che, secondo il testo dell’accordo, possono vantare 12 mesi di contributi legati a lavoro effettivo, anche non continuativo, entro il diciannovesimo anno di età. Per tali lavoratori è prevista l’abolizione delle penalità introdotte dalla riforma Monti-Fornero per pensionamenti con età inferiori a 62 anni: il taglio è dell’1% per ogni anno di anticipo rispetto ai 62 ed è elevato al 2% per ogni ulteriore anno rispetto ai 60. Tali decurtazioni, ad oggi, sono state sospese fino al 31 dicembre 2017, dopodiché saranno nuovamente applicabili. Inoltre, i lavoratori precoci dovrebbero poter aver accesso alla pensione con 41 anni di contributi, solo però se disoccupati senza ammortizzatori sociali, oppure se hanno condizioni di salute che determinano una disabilità o se occupati in attività particolarmente gravose.

L’intervento potrebbe quindi non rientrare nella Legge di Bilancio, ma verrebbe attuato nel corso del 2017. I lavoratori precoci sono color che, secondo il testo dell’accordo, possono vantare 12 mesi di contributi legati a lavoro effettivo, anche non continuativo, entro il diciannovesimo anno di età. Per tali lavoratori è prevista l’abolizione delle penalità introdotte dalla riforma Monti-Fornero per pensionamenti con età inferiori a 62 anni: il taglio è dell’1% per ogni anno di anticipo rispetto ai 62 ed è elevato al 2% per ogni ulteriore anno rispetto ai 60. Tali decurtazioni, ad oggi, sono state sospese fino al 31 dicembre 2017, dopodiché saranno nuovamente applicabili. Inoltre, i lavoratori precoci dovrebbero poter aver accesso alla pensione con 41 anni di contributi, solo però se disoccupati senza ammortizzatori sociali, oppure se hanno condizioni di salute che determinano una disabilità o se occupati in attività particolarmente gravose.  Cumulo periodi contributivi. Tutti gli iscritti presso due o più forme di assicurazione obbligatoria avranno diritto al cumulo gratuito dei propri contributi ai fini della maturazione del diritto alla pensione anticipata e/o a quella di vecchiaia. Si allarga così il raggio d’azione del cumulo, che, insieme alla totalizzazione e alla ricongiunzione, rappresenta una delle tre soluzioni per sommare i contributi versati in diverse gestioni. Il criterio di calcolo dell’assegno non seguirà la regola del sistema contributivo, come nella totalizzazione, ma sarà applicato il pro-rata con le regole in vigore in ciascuna gestione. Con il cumulo gratuito si potrà dunque sfruttare l’intero patrimonio contributivo, senza sborsare somme (a volte notevoli) per la ricongiunzione, o attendere l’apertura della finestra di 22 per la pensione anticipata prevista per la totalizzazione. Quattordicesima. Attualmente la quattordicesima, che rappresenta un importo aggiuntivo (esente fiscalmente) pagato insieme alla rata di pensione di luglio, viene riconosciuta ai pensionati con più di 64 anni che hanno un reddito lordo annuale fino a 9.787 euro, 1,5 volte il trattamento minimo Inps (502 euro mensili). L’importo della quattordicesima non è fisso, ma dipende dagli anni di contributi versati dal pensionato che ne beneficia: 336 euro per coloro che hanno fino a 15 anni di contributi versati; 420 euro per quelli che hanno accumulato più di 15 e fino a 25 anni e 504 euro per quelli che sono andati in pensione con oltre 25 anni di contribuzione.

Cumulo periodi contributivi. Tutti gli iscritti presso due o più forme di assicurazione obbligatoria avranno diritto al cumulo gratuito dei propri contributi ai fini della maturazione del diritto alla pensione anticipata e/o a quella di vecchiaia. Si allarga così il raggio d’azione del cumulo, che, insieme alla totalizzazione e alla ricongiunzione, rappresenta una delle tre soluzioni per sommare i contributi versati in diverse gestioni. Il criterio di calcolo dell’assegno non seguirà la regola del sistema contributivo, come nella totalizzazione, ma sarà applicato il pro-rata con le regole in vigore in ciascuna gestione. Con il cumulo gratuito si potrà dunque sfruttare l’intero patrimonio contributivo, senza sborsare somme (a volte notevoli) per la ricongiunzione, o attendere l’apertura della finestra di 22 per la pensione anticipata prevista per la totalizzazione. Quattordicesima. Attualmente la quattordicesima, che rappresenta un importo aggiuntivo (esente fiscalmente) pagato insieme alla rata di pensione di luglio, viene riconosciuta ai pensionati con più di 64 anni che hanno un reddito lordo annuale fino a 9.787 euro, 1,5 volte il trattamento minimo Inps (502 euro mensili). L’importo della quattordicesima non è fisso, ma dipende dagli anni di contributi versati dal pensionato che ne beneficia: 336 euro per coloro che hanno fino a 15 anni di contributi versati; 420 euro per quelli che hanno accumulato più di 15 e fino a 25 anni e 504 euro per quelli che sono andati in pensione con oltre 25 anni di contribuzione.  La somma è corrisposta in misura parziale ai soggetti che hanno un reddito superiore a 9.787 euro, ma comunque inferiore al reddito incrementato dell’importo degli aumenti. Per comprendere meglio il meccanismo, ipotizziamo una pensionata con 26 anni di contribuzione con un reddito derivante da locazione immobili di 9.900 euro. In questo caso il reddito è superiore al limite previsto (9.787 euro), ma inferiore ai 10.291 euro, ovvero alla somma del reddito richiesto per ottenere la quattordicesima, più l’importo del beneficio che, nel caso di un pensionato con più di 25 anni di contributi, è di 504 euro. L’incremento pagato dall’Inps sarà quindi di 391 euro che, sommati agli 9.900 euro del reddito personale, consentiranno di non superare la soglia di 10.291 euro, limite dato dalla somma di tale reddito con l’importo della quota di quattordicesima spettante. L’intervento che verrà attuato con la Legge di Bilancio prevede (dal 2017) la distinzione di due tipologie di quattordicesima. La prima sarà riconosciuta ai pensionati che hanno un reddito lordo annuale fino a 9.786,86 euro come oggi, con importi maggiorati del 30% e cioè: 436,80 euro per quelli che hanno fino a 15 anni di contributi; 546 euro per quelli che hanno più di 15 e fino a 25 anni; 655,20 euro per quelli che hanno oltre 25 anni di contributi. La seconda interesserà ai pensionati con le stesse caratteristiche, ma con un reddito lordo annuale superiore a 9.787 euro. Infatti, l’asticella si alzerà fino a 13.050 euro (ossia 2 volte, anziché 1,5 volte il minimo Inps). Per costoro l’importo della quattordicesima resta quello vigente: 336 euro fino a 15 anni di contributi; 420 euro per quelli che hanno più di 15 e fino a 25 anni e 504 euro per quelli che hanno oltre 25 anni di contributi versati.

La somma è corrisposta in misura parziale ai soggetti che hanno un reddito superiore a 9.787 euro, ma comunque inferiore al reddito incrementato dell’importo degli aumenti. Per comprendere meglio il meccanismo, ipotizziamo una pensionata con 26 anni di contribuzione con un reddito derivante da locazione immobili di 9.900 euro. In questo caso il reddito è superiore al limite previsto (9.787 euro), ma inferiore ai 10.291 euro, ovvero alla somma del reddito richiesto per ottenere la quattordicesima, più l’importo del beneficio che, nel caso di un pensionato con più di 25 anni di contributi, è di 504 euro. L’incremento pagato dall’Inps sarà quindi di 391 euro che, sommati agli 9.900 euro del reddito personale, consentiranno di non superare la soglia di 10.291 euro, limite dato dalla somma di tale reddito con l’importo della quota di quattordicesima spettante. L’intervento che verrà attuato con la Legge di Bilancio prevede (dal 2017) la distinzione di due tipologie di quattordicesima. La prima sarà riconosciuta ai pensionati che hanno un reddito lordo annuale fino a 9.786,86 euro come oggi, con importi maggiorati del 30% e cioè: 436,80 euro per quelli che hanno fino a 15 anni di contributi; 546 euro per quelli che hanno più di 15 e fino a 25 anni; 655,20 euro per quelli che hanno oltre 25 anni di contributi. La seconda interesserà ai pensionati con le stesse caratteristiche, ma con un reddito lordo annuale superiore a 9.787 euro. Infatti, l’asticella si alzerà fino a 13.050 euro (ossia 2 volte, anziché 1,5 volte il minimo Inps). Per costoro l’importo della quattordicesima resta quello vigente: 336 euro fino a 15 anni di contributi; 420 euro per quelli che hanno più di 15 e fino a 25 anni e 504 euro per quelli che hanno oltre 25 anni di contributi versati.

No tax area. Nel pacchetto d’interventi c’è spazio anche per l’estensione della no tax area ai pensionati con età non superiore a 75 anni, nonché per l’elevazione per tutti i pensionati a 8.125 euro

Legge di Bilancio 2017:

E’ sempre tempo di Coaching!

se hai domande o riflessioni da fare, ti invito a lasciare un commento a questo post: sarò felice di risponderti oppure: prendi appuntamento per una sessione di coaching gratuita

29

OTT

OTT

0