Non è la prima volta che la domanda viene posta e che economisti di gran fama, scrivono in ragione di dare una risposta non banale, ad un quesito che ormai fuor da ogni retorica, rappresenta sempre più spesso e bene una patologia che colpisce profondamente la realtà economica del Globo… una malattia che si sviluppa con il susseguirsi di ricorrenti acute crisi finanziarie, tali per l’appunto, da farci interrogare sulla necessità urgente di: “Salvare il capitalismo dai capitalisti”… che è anche il titolo di un saggio scritto a quattro mani da Raghuram G. Rajan e Luigi Zingales ed editato da Einaudi già qualche anno fa (2004). I due autori, partendo dalle posizioni della “scuola economica di Chicago” e con una difesa erudita del sistema del libero mercato, mediano il dibattito fra isolazionisti conservatori e no global. Sostenendo che solo i mercati lasciati a se stessi e non il protezionismo possono creare un ambiente che sia di supporto e stimolo alla competizione, all’innovazione e alla crescita economica. Totalmente critici verso ogni tentativo governativo di tenere in piedi aziende in fallimento con sussidi o dazi sulla concorrenza internazionale. Un saggio che spiega perché il libero mercato è cruciale, perché i mercati non sono stabili, ma anche perché sono messi in pericolo proprio da coloro che dovrebbero essere i loro più grandi sostenitori ovvero: “i finanzieri”. I capitalisti affermati sembrerebbero aver paura della competizione, che mina il predominio delle imprese esistenti e le costringe a riguadagnarsi la propria posizione ogni giorno. I mercati finanziari sviluppati spaventano particolarmente, perché favoriscono e alimentano la concorrenza, equiparando i punti di partenza. Per

capitalismo dai capitalisti”… che è anche il titolo di un saggio scritto a quattro mani da Raghuram G. Rajan e Luigi Zingales ed editato da Einaudi già qualche anno fa (2004). I due autori, partendo dalle posizioni della “scuola economica di Chicago” e con una difesa erudita del sistema del libero mercato, mediano il dibattito fra isolazionisti conservatori e no global. Sostenendo che solo i mercati lasciati a se stessi e non il protezionismo possono creare un ambiente che sia di supporto e stimolo alla competizione, all’innovazione e alla crescita economica. Totalmente critici verso ogni tentativo governativo di tenere in piedi aziende in fallimento con sussidi o dazi sulla concorrenza internazionale. Un saggio che spiega perché il libero mercato è cruciale, perché i mercati non sono stabili, ma anche perché sono messi in pericolo proprio da coloro che dovrebbero essere i loro più grandi sostenitori ovvero: “i finanzieri”. I capitalisti affermati sembrerebbero aver paura della competizione, che mina il predominio delle imprese esistenti e le costringe a riguadagnarsi la propria posizione ogni giorno. I mercati finanziari sviluppati spaventano particolarmente, perché favoriscono e alimentano la concorrenza, equiparando i punti di partenza. Per inciso, l’Italia è un esempio da manuale della degenerazione del capitalismo in un sistema di élite, fatto dalle élite, e per le élite. E rappresenta, al tempo stesso, un caso emblematico del ruolo decisivo svolto dal sistema finanziario in questa degenerazione. Non è sorprendente che in Italia tutte le nuove opportunità di investimento, dai telefoni cellulari alle società di servizi pubblici neo privatizzate, siano sempre sfruttate da pochi privilegiati? Sono gli unici con il denaro e i contatti per farlo. E non sorprende neppure che queste stesse persone si oppongano a uno sviluppo finanziario: andrebbe a intaccare proprio la fonte della loro rendita di posizione. Ed ecco che oggi, il crack di alcune banche, riaccende il panico nel mondo e altresì la politica del rialzo dei tassi messa in campo dalle Banche Centrali dalla Fed americana

inciso, l’Italia è un esempio da manuale della degenerazione del capitalismo in un sistema di élite, fatto dalle élite, e per le élite. E rappresenta, al tempo stesso, un caso emblematico del ruolo decisivo svolto dal sistema finanziario in questa degenerazione. Non è sorprendente che in Italia tutte le nuove opportunità di investimento, dai telefoni cellulari alle società di servizi pubblici neo privatizzate, siano sempre sfruttate da pochi privilegiati? Sono gli unici con il denaro e i contatti per farlo. E non sorprende neppure che queste stesse persone si oppongano a uno sviluppo finanziario: andrebbe a intaccare proprio la fonte della loro rendita di posizione. Ed ecco che oggi, il crack di alcune banche, riaccende il panico nel mondo e altresì la politica del rialzo dei tassi messa in campo dalle Banche Centrali dalla Fed americana e dalla Banca Centrale Europeo

e dalla Banca Centrale Europeo non aiuta affatto… Stiamo di nuovo assistendo al manifestarsi di un “effetto farfalla” nel mondo finanziario, quello per cui un battito d’ali di un gentile lepidottero può provocare un uragano dall’altra parte del mondo. Tale è il dilagare da un continente all’altro di una pericolosa tempesta innestata dal crollo della

non aiuta affatto… Stiamo di nuovo assistendo al manifestarsi di un “effetto farfalla” nel mondo finanziario, quello per cui un battito d’ali di un gentile lepidottero può provocare un uragano dall’altra parte del mondo. Tale è il dilagare da un continente all’altro di una pericolosa tempesta innestata dal crollo della  Silicon Valley Bank (Svb) e della Signature Bank, che non si limita ad affossare i listini azionari delle principali Borse, ma provoca il crollo di istituti finanziari. Un “domino” bancario che supera in un attimo i confini degli Usa per portarsi in primo luogo in Europa, ove ne fa le spese prima la filiale inglese della Svb americana, nel frattempo divenuta autonoma, comprata, per evitare guai maggiori da Hsbc alla cifra simbolica di una sterlina; e segue il tonfo di

Silicon Valley Bank (Svb) e della Signature Bank, che non si limita ad affossare i listini azionari delle principali Borse, ma provoca il crollo di istituti finanziari. Un “domino” bancario che supera in un attimo i confini degli Usa per portarsi in primo luogo in Europa, ove ne fa le spese prima la filiale inglese della Svb americana, nel frattempo divenuta autonoma, comprata, per evitare guai maggiori da Hsbc alla cifra simbolica di una sterlina; e segue il tonfo di  Credit Suisse, il secondo istituto elvetico, che ha visto le sue azioni scendere sotto i 2 franchi, il 70% in meno rispetto all’anno scorso, salvata nei due giorni dell’ultimo week end dall’acquisto di UBS.

Credit Suisse, il secondo istituto elvetico, che ha visto le sue azioni scendere sotto i 2 franchi, il 70% in meno rispetto all’anno scorso, salvata nei due giorni dell’ultimo week end dall’acquisto di UBS.  Mentre si stanno considerando inevitabili, seppure non ancora quantificabili, gli effetti che il crack della Svb avrà in Cina, visto che Svb aveva siglato qualche anno fa una joint venture con la Shanghai Pudong Development Bank, tra le

Mentre si stanno considerando inevitabili, seppure non ancora quantificabili, gli effetti che il crack della Svb avrà in Cina, visto che Svb aveva siglato qualche anno fa una joint venture con la Shanghai Pudong Development Bank, tra le  prime dieci banche statali commerciali del paese, e che molte start up cinesi operavano con conti Svb. Eppure, la maggior parte dei commentatori in queste ore insiste sulle peculiarità della Svb che ne farebbero un caso speciale. Intendiamoci, l’analisi concreta della situazione concreta è un principio cui dovremmo sempre attenerci. Per cui le diversità tra un caso e l’altro vanno sempre tenute ben presenti. Il fatto che la Svb operasse soprattutto nei confronti di settori “volatili” come quello tecnologico e delle start up, con tutto ciò che ne consegue per quanto riguarda la gestione del rischio, o che la

prime dieci banche statali commerciali del paese, e che molte start up cinesi operavano con conti Svb. Eppure, la maggior parte dei commentatori in queste ore insiste sulle peculiarità della Svb che ne farebbero un caso speciale. Intendiamoci, l’analisi concreta della situazione concreta è un principio cui dovremmo sempre attenerci. Per cui le diversità tra un caso e l’altro vanno sempre tenute ben presenti. Il fatto che la Svb operasse soprattutto nei confronti di settori “volatili” come quello tecnologico e delle start up, con tutto ciò che ne consegue per quanto riguarda la gestione del rischio, o che la  Signature Bank fosse legata all’oscuro mondo delle infide criptovalute –

Signature Bank fosse legata all’oscuro mondo delle infide criptovalute –  anche se dovrebbe inquietare di più la crescente area dello shadow banking, quel mondo popolato da fondi e società che svolgono attività bancarie senza rispondere a specifiche normative – sono elementi da indagare per capire le cause del crack. Ma queste non sono bastate a porre recinti invalicabili. Anzi. Le interconnessioni del sistema bancario mondiale, per quanto e proprio perché non regolate, hanno avuto il sopravvento. Le ragioni di fondo, oltre che nella precipua instabilità del ‘finanzcapitalismo’, risiedono nella sconsiderata politica del rialzo dei tassi nel tentativo di combattere

anche se dovrebbe inquietare di più la crescente area dello shadow banking, quel mondo popolato da fondi e società che svolgono attività bancarie senza rispondere a specifiche normative – sono elementi da indagare per capire le cause del crack. Ma queste non sono bastate a porre recinti invalicabili. Anzi. Le interconnessioni del sistema bancario mondiale, per quanto e proprio perché non regolate, hanno avuto il sopravvento. Le ragioni di fondo, oltre che nella precipua instabilità del ‘finanzcapitalismo’, risiedono nella sconsiderata politica del rialzo dei tassi nel tentativo di combattere  l’inflazione. Il che dimostra come non si possa passare col semplice volontarismo decisionista da un sistema a tassi zero o negativi, che ha retto le sorti del capitalismo mondiale per diversi anni, ad uno in cui si procede, annuncio per annuncio, a un incremento degli stessi da parte delle banche centrali a colpi di mezzo punto per volta. Tanto è vero che l’incremento dello 0,50 sia della Fed che della Bce, già annunciato da tempo, veniva messo in dubbio qualche giorno addietro. Certamente le autorità americane hanno agito con maggiore tempestività di fronte al crollo della Svb,

l’inflazione. Il che dimostra come non si possa passare col semplice volontarismo decisionista da un sistema a tassi zero o negativi, che ha retto le sorti del capitalismo mondiale per diversi anni, ad uno in cui si procede, annuncio per annuncio, a un incremento degli stessi da parte delle banche centrali a colpi di mezzo punto per volta. Tanto è vero che l’incremento dello 0,50 sia della Fed che della Bce, già annunciato da tempo, veniva messo in dubbio qualche giorno addietro. Certamente le autorità americane hanno agito con maggiore tempestività di fronte al crollo della Svb,  di quanto non fecero ai tempi della Lehman Brothers. Ma pur sempre a falla ormai aperta. Ci si chiede se siamo di nuovo punto e a capo. Alla fine, le banche non gestiscono i rischi. Di fronte a ciò lo Stato paga e si invocano più regole. Che le banche tornino a fare il loro mestiere restringendo il loro raggio d’azione. Ma proviamo a guardare attentamente quel che sta succedendo in questo inizio di 2023. Quella che sembrava essere una crisi bancaria circoscritta, il fallimento di SVB, ha portato ad una settimana di passione nei mercati finanziari di tutto il mondo con l’indice delle banche americane che ha perso il 18%, quelle europee hanno perso il 15%. Nel complesso le banche hanno lasciato sul terreno quasi cinquecento miliardi di dollari di capitalizzazione, una cifra che è pari al 60% della borsa italiana. SVB, Signature Bank, First Republic Bank, Credit Suisse. Sono queste le banche nell’occhio del ciclone. Le ragioni sono diverse: eccessiva concentrazione del business (SVB e Signature Bank), raccolta da grandi clienti non sottoposta ad assicurazione pubblica (SVB e First Republic Bank), susseguirsi di tanti problemi da lunga data (Credit Suisse).

di quanto non fecero ai tempi della Lehman Brothers. Ma pur sempre a falla ormai aperta. Ci si chiede se siamo di nuovo punto e a capo. Alla fine, le banche non gestiscono i rischi. Di fronte a ciò lo Stato paga e si invocano più regole. Che le banche tornino a fare il loro mestiere restringendo il loro raggio d’azione. Ma proviamo a guardare attentamente quel che sta succedendo in questo inizio di 2023. Quella che sembrava essere una crisi bancaria circoscritta, il fallimento di SVB, ha portato ad una settimana di passione nei mercati finanziari di tutto il mondo con l’indice delle banche americane che ha perso il 18%, quelle europee hanno perso il 15%. Nel complesso le banche hanno lasciato sul terreno quasi cinquecento miliardi di dollari di capitalizzazione, una cifra che è pari al 60% della borsa italiana. SVB, Signature Bank, First Republic Bank, Credit Suisse. Sono queste le banche nell’occhio del ciclone. Le ragioni sono diverse: eccessiva concentrazione del business (SVB e Signature Bank), raccolta da grandi clienti non sottoposta ad assicurazione pubblica (SVB e First Republic Bank), susseguirsi di tanti problemi da lunga data (Credit Suisse).  In tutti i casi potremmo parlare di cattiva gestione senza invocare chissà quale alchimia della finanza, è bene essere chiari non siamo di fronte ad una macchinazione del ‘‘turbo capitalismo’’ basata su prodotti finanziari esotici come i derivati, le famigerate cartolarizzazioni dei mutui subprime che prima del 2008 avevano riprodotto un moderno miracolo ‘‘dei pani e dei pesci’’ trasformando oggetti molto rischiosi in asset apparentemente innocui. Assets che avevano ingrassato i bilanci delle banche portando in dote profitti elevati. Qui i problemi derivano da attività abbastanza tradizionali: raccogliere liquidità, investire in titoli sicuri, finanziare società. Più volte nelle scorse settimane qualche commentatore economico, aveva già sottolineato come la lezione della crisi finanziaria del 2008 sembrava non fosse stata pienamente appresa. Invece, a dire il vero, i fatti hanno mostrato che almeno in fase di reazione i governi hanno appreso la lezione.

In tutti i casi potremmo parlare di cattiva gestione senza invocare chissà quale alchimia della finanza, è bene essere chiari non siamo di fronte ad una macchinazione del ‘‘turbo capitalismo’’ basata su prodotti finanziari esotici come i derivati, le famigerate cartolarizzazioni dei mutui subprime che prima del 2008 avevano riprodotto un moderno miracolo ‘‘dei pani e dei pesci’’ trasformando oggetti molto rischiosi in asset apparentemente innocui. Assets che avevano ingrassato i bilanci delle banche portando in dote profitti elevati. Qui i problemi derivano da attività abbastanza tradizionali: raccogliere liquidità, investire in titoli sicuri, finanziare società. Più volte nelle scorse settimane qualche commentatore economico, aveva già sottolineato come la lezione della crisi finanziaria del 2008 sembrava non fosse stata pienamente appresa. Invece, a dire il vero, i fatti hanno mostrato che almeno in fase di reazione i governi hanno appreso la lezione.  Quando ci si trovò di fronte al crack di Lehman il governo americano tentò di salvarla ma poi, non riuscendovi (erano tanti i dossier sul tappeto), optò per lasciarla fallire sottostimando i rischi per il sistema che derivavano da una banca fortemente interconnessa. Questa volta, almeno nei primi tre casi, non siamo di fronte a banche centrali per il sistema finanziario eppure il governo americano non ha lasciato correre e ha fatto due cose che non avrebbe fatto in tempi normali (assicurare tutti i depositi, anche quelli sopra i 250.000 dollari, fornire assistenza di liquidità e alleviare le minusvalenze sui titoli) e si appresta a fare un’altra cosa, che fece nel 2008 e aveva detto che non avrebbe più fatto: garantire un eventuale compratore di una banca in crisi a fronte di una potenziale perdita. La banca centrale svizzera ha fornito garanzie simili per Credit Suisse. La vera lezione del 2008 non è stata però appresa. Di fronte al fallimento di Lehman, più di un regolatore, commentatore, esponente politico disse lasciamola fallire così ne ‘‘puniamo’’ una per educarne cento.

Quando ci si trovò di fronte al crack di Lehman il governo americano tentò di salvarla ma poi, non riuscendovi (erano tanti i dossier sul tappeto), optò per lasciarla fallire sottostimando i rischi per il sistema che derivavano da una banca fortemente interconnessa. Questa volta, almeno nei primi tre casi, non siamo di fronte a banche centrali per il sistema finanziario eppure il governo americano non ha lasciato correre e ha fatto due cose che non avrebbe fatto in tempi normali (assicurare tutti i depositi, anche quelli sopra i 250.000 dollari, fornire assistenza di liquidità e alleviare le minusvalenze sui titoli) e si appresta a fare un’altra cosa, che fece nel 2008 e aveva detto che non avrebbe più fatto: garantire un eventuale compratore di una banca in crisi a fronte di una potenziale perdita. La banca centrale svizzera ha fornito garanzie simili per Credit Suisse. La vera lezione del 2008 non è stata però appresa. Di fronte al fallimento di Lehman, più di un regolatore, commentatore, esponente politico disse lasciamola fallire così ne ‘‘puniamo’’ una per educarne cento.  Questo non è avvenuto nonostante gli interventi di regolamentazione che hanno sicuramente migliorato il quadro. Quindi, mentre la lezione del 2008 non è stata totalmente appresa nel contempo ne stiamo apprendendo di nuove. In primo luogo, l’idea di coprire i depositi delle banche solo fino ad una certa soglia è peregrina. L’idea si basava su questo ragionamento: i piccoli correntisti non possono valutare la solidità di una banca e i loro soldi vanno tutelati, per questo li assicuriamo (in Europa fino a 100.000 euro, negli Stati Uniti fino a 250.000 euro). Affidarsi alla responsabilità degli investitori che lasciano i loro fondi presso una banca è un’illusione smentita dai fatti. I fondi di venture capital di SVB alla bisogna hanno chiesto e ottenuto l’intervento del governo americano. Lo stesso è successo in Svizzera per Credit Suisse. Quindi, è inutile raccontarsela: d’ora in avanti l’idea che si tutelano i depositi soltanto fino a 100.000 euro non è credibile.

Questo non è avvenuto nonostante gli interventi di regolamentazione che hanno sicuramente migliorato il quadro. Quindi, mentre la lezione del 2008 non è stata totalmente appresa nel contempo ne stiamo apprendendo di nuove. In primo luogo, l’idea di coprire i depositi delle banche solo fino ad una certa soglia è peregrina. L’idea si basava su questo ragionamento: i piccoli correntisti non possono valutare la solidità di una banca e i loro soldi vanno tutelati, per questo li assicuriamo (in Europa fino a 100.000 euro, negli Stati Uniti fino a 250.000 euro). Affidarsi alla responsabilità degli investitori che lasciano i loro fondi presso una banca è un’illusione smentita dai fatti. I fondi di venture capital di SVB alla bisogna hanno chiesto e ottenuto l’intervento del governo americano. Lo stesso è successo in Svizzera per Credit Suisse. Quindi, è inutile raccontarsela: d’ora in avanti l’idea che si tutelano i depositi soltanto fino a 100.000 euro non è credibile.  Che la cosa non funzionasse lo avevamo visto del resto con il Bail-in delle banche italiane e il processo lunghissimo per tutelare gli obbligazionisti nel rispetto di una normativa europea che oramai è già morta. Smettiamola di prenderci in giro: una corsa allo sportello importante porterà sempre il sistema bancario o lo Stato ad intervenire. In un modo o nell’altro pagheranno i contribuenti. Le banche continueranno ad essere un potenziale costo per la società e, quindi, la loro regolamentazione deve essere rafforzata in modo deciso a fronte di assicurazioni/sussidi a carico del pubblico. La seconda lezione che apprendiamo è che la fiducia riposta nella capacità delle banche di gestire bene i loro rischi è mal risposta. La realtà non è stata all’altezza delle aspettative. Le banche che sono al centro di questa crisi sono state sicuramente oggetto di una cattiva gestione, i rischi (quello di tasso da parte di SVB) non sono stati gestiti. Questo ci dice che il modello di regolazione rivisto e corretto dopo la crisi finanziaria non funziona. Il modello più o meno stabilisce quanto segue: tu banca puoi prendere tutti i rischi che vuoi a condizione che tu li sappia valutare e che tu abbia sufficiente capitale. Ebbene questo approccio non funziona in quanto, l’idea di una regolamentazione decentrata con l’autorità di vigilanza che entra nel merito dei processi di valutazione dei rischi delle banche è poco efficace. Occorre tornare ad interventi di regolamentazione più invasivi anche alla luce del costo sociale delle crisi bancarie con una maggiore segmentazione dell’attività creditizia: la banca deve tornare a fare il suo mestiere e forse a restringere il suo raggio d’azione.

Che la cosa non funzionasse lo avevamo visto del resto con il Bail-in delle banche italiane e il processo lunghissimo per tutelare gli obbligazionisti nel rispetto di una normativa europea che oramai è già morta. Smettiamola di prenderci in giro: una corsa allo sportello importante porterà sempre il sistema bancario o lo Stato ad intervenire. In un modo o nell’altro pagheranno i contribuenti. Le banche continueranno ad essere un potenziale costo per la società e, quindi, la loro regolamentazione deve essere rafforzata in modo deciso a fronte di assicurazioni/sussidi a carico del pubblico. La seconda lezione che apprendiamo è che la fiducia riposta nella capacità delle banche di gestire bene i loro rischi è mal risposta. La realtà non è stata all’altezza delle aspettative. Le banche che sono al centro di questa crisi sono state sicuramente oggetto di una cattiva gestione, i rischi (quello di tasso da parte di SVB) non sono stati gestiti. Questo ci dice che il modello di regolazione rivisto e corretto dopo la crisi finanziaria non funziona. Il modello più o meno stabilisce quanto segue: tu banca puoi prendere tutti i rischi che vuoi a condizione che tu li sappia valutare e che tu abbia sufficiente capitale. Ebbene questo approccio non funziona in quanto, l’idea di una regolamentazione decentrata con l’autorità di vigilanza che entra nel merito dei processi di valutazione dei rischi delle banche è poco efficace. Occorre tornare ad interventi di regolamentazione più invasivi anche alla luce del costo sociale delle crisi bancarie con una maggiore segmentazione dell’attività creditizia: la banca deve tornare a fare il suo mestiere e forse a restringere il suo raggio d’azione.  La terza lezione da apprendere riguarda la leva bancaria. Nel 2008 la media del leverage delle banche Europee era pari a 28 (rapporto tra attivi e capitale), oggi nell’area dell’euro siamo attorno a 19, il rapporto capitale su asset pesati per il rischio è oggi pari a 15% mentre nel 2008 era al 9%. Le banche americane hanno una leva superiore ma non in misura molto significativa. La lettura della crisi del 2008 è stata che le banche avevano una leva troppo elevata, oggi le banche hanno molto più capitale, eppure si scoprono fragili. Pensavamo di aver messo a posto i problemi con più capitale, ma ciò non è bastato a metterci al sicuro. Come mai? La ragione è nella liquidità in eccesso fornita dalle banche centrali. Questa crisi deriva dalla liquidità che le banche centrali hanno immesso nel sistema (7400 miliardi di dollari negli Stati Uniti dal 2007 ad oggi). Una liquidità che gioco forza finisce per trovare una falla nel sistema, anche se è fortemente regolato: criptovalute (Signature Bank), bolla hi-tech (SVB), investimenti dubbi (Credit Suisse). Le banche centrali sono al centro dell’attenzione per la decisione di aumentare i tassi e di diminuire la liquidità. Qualche politico, di tutti gli schieramenti in Italia a dire il vero, dall’alto della sua competenza sentenzia che le politiche sarebbero sbagliate. Ebbene invece il problema è che le banche centrali, complice anche

La terza lezione da apprendere riguarda la leva bancaria. Nel 2008 la media del leverage delle banche Europee era pari a 28 (rapporto tra attivi e capitale), oggi nell’area dell’euro siamo attorno a 19, il rapporto capitale su asset pesati per il rischio è oggi pari a 15% mentre nel 2008 era al 9%. Le banche americane hanno una leva superiore ma non in misura molto significativa. La lettura della crisi del 2008 è stata che le banche avevano una leva troppo elevata, oggi le banche hanno molto più capitale, eppure si scoprono fragili. Pensavamo di aver messo a posto i problemi con più capitale, ma ciò non è bastato a metterci al sicuro. Come mai? La ragione è nella liquidità in eccesso fornita dalle banche centrali. Questa crisi deriva dalla liquidità che le banche centrali hanno immesso nel sistema (7400 miliardi di dollari negli Stati Uniti dal 2007 ad oggi). Una liquidità che gioco forza finisce per trovare una falla nel sistema, anche se è fortemente regolato: criptovalute (Signature Bank), bolla hi-tech (SVB), investimenti dubbi (Credit Suisse). Le banche centrali sono al centro dell’attenzione per la decisione di aumentare i tassi e di diminuire la liquidità. Qualche politico, di tutti gli schieramenti in Italia a dire il vero, dall’alto della sua competenza sentenzia che le politiche sarebbero sbagliate. Ebbene invece il problema è che le banche centrali, complice anche  l’emergenza pandemica, hanno aspettato troppo a ritirare la liquidità dal sistema. Dovevano agire prima. A tutti piacerebbe vivere in un mondo di bassi tassi e un mare di liquidità, questo mondo porta instabilità finanziaria, questa è la lezione da apprendere. Personalmente continuo a pensare che non siamo di fronte ad una nuova crisi finanziaria come quella del 2008 ma il momento è sicuramente di quelli importanti e forse anche storico per il mondo della finanza. L’acquisto di Credit Suisse da parte di USB alla fine non sarebbe da meno del fallimento di Lehman: e sarebbe comunque la fine di un’epoca. Il salvataggio di Credit Suisse è indecente. E può far male all’economia. Le obbligazioni azzerate (e le azioni salvate), i soldi pubblici a garanzia, i tagli ai posti di lavoro: a pagare i fallimenti dei banchieri sono sempre i soliti. Ora il rischio concreto è che gli istituti restringano i prestiti per famiglie e imprese.

l’emergenza pandemica, hanno aspettato troppo a ritirare la liquidità dal sistema. Dovevano agire prima. A tutti piacerebbe vivere in un mondo di bassi tassi e un mare di liquidità, questo mondo porta instabilità finanziaria, questa è la lezione da apprendere. Personalmente continuo a pensare che non siamo di fronte ad una nuova crisi finanziaria come quella del 2008 ma il momento è sicuramente di quelli importanti e forse anche storico per il mondo della finanza. L’acquisto di Credit Suisse da parte di USB alla fine non sarebbe da meno del fallimento di Lehman: e sarebbe comunque la fine di un’epoca. Il salvataggio di Credit Suisse è indecente. E può far male all’economia. Le obbligazioni azzerate (e le azioni salvate), i soldi pubblici a garanzia, i tagli ai posti di lavoro: a pagare i fallimenti dei banchieri sono sempre i soliti. Ora il rischio concreto è che gli istituti restringano i prestiti per famiglie e imprese.  Se la stampa svizzera, che di solito è molto fredda e misurata, utilizza titoli in cui le parole ricorrenti sono “vergogna”, “scandalo storico”, “sberla all’orgoglio svizzero” per descrivere il crac di Credit Suisse e il suo repentino salvataggio con la vendita a saldo a Ubs, e metafore come “rottame radioattivo” e “banca zombie” per descrivere la derelitta seconda banca del paese, be’ allora significa che qualcosa di veramente eccezionale e inaudito è successo nel weekend al di là delle Alpi. E il problema principale è che ciò che succede in Svizzera non rimane in Svizzera, ma le conseguenze si avvertono già in tutta Europa, dove c’è il rischio che, come prima reazione, gli istituti di credito decidano di dare un’ulteriore stretta ai prestiti che erogano a famiglie e imprese, con tutto quello che comporta per l’economia reale. Del resto,

Se la stampa svizzera, che di solito è molto fredda e misurata, utilizza titoli in cui le parole ricorrenti sono “vergogna”, “scandalo storico”, “sberla all’orgoglio svizzero” per descrivere il crac di Credit Suisse e il suo repentino salvataggio con la vendita a saldo a Ubs, e metafore come “rottame radioattivo” e “banca zombie” per descrivere la derelitta seconda banca del paese, be’ allora significa che qualcosa di veramente eccezionale e inaudito è successo nel weekend al di là delle Alpi. E il problema principale è che ciò che succede in Svizzera non rimane in Svizzera, ma le conseguenze si avvertono già in tutta Europa, dove c’è il rischio che, come prima reazione, gli istituti di credito decidano di dare un’ulteriore stretta ai prestiti che erogano a famiglie e imprese, con tutto quello che comporta per l’economia reale. Del resto,  il governatore di Bankitalia, Ignazio Visco ha chiarito che l’ipotesi è tutt’altro che peregrina. “Oltre a quella legata al conflitto in Ucraina, si è sovrapposta un’altra incertezza sull’andamento dell’economia, che è legata agli sviluppi finanziari al di fuori dell’area euro che possono avere impatti sul quadro complessivo”, ha detto in occasione della presentazione del nuovo “Affari & Finanza” di Repubblica ieri alla Bocconi di Milano. Il riferimento è ovviamente alla Svizzera ma anche a quello che sta succedendo negli Usa dopo i fallimenti di Svb e Signature Bank e dopo il salvataggio a First Republic Bank. Insomma, nessuno al momento può mettere la mano sul fuoco sul fatto che non ci sarà nessun contagio dal piano finanziario a quello reale.

il governatore di Bankitalia, Ignazio Visco ha chiarito che l’ipotesi è tutt’altro che peregrina. “Oltre a quella legata al conflitto in Ucraina, si è sovrapposta un’altra incertezza sull’andamento dell’economia, che è legata agli sviluppi finanziari al di fuori dell’area euro che possono avere impatti sul quadro complessivo”, ha detto in occasione della presentazione del nuovo “Affari & Finanza” di Repubblica ieri alla Bocconi di Milano. Il riferimento è ovviamente alla Svizzera ma anche a quello che sta succedendo negli Usa dopo i fallimenti di Svb e Signature Bank e dopo il salvataggio a First Republic Bank. Insomma, nessuno al momento può mettere la mano sul fuoco sul fatto che non ci sarà nessun contagio dal piano finanziario a quello reale.  Potremmo quindi assistere ad una stretta creditizia. Le condizioni finanziarie sono già molto più restrittive di qualche settimana fa e la reazione delle banche sarà di ridurre ulteriormente l’erogazione di credito. Questo impatterà su investimenti, con rapide conseguenze sull’economia. L’entrata in recessione a partire dal terzo quadrimeste di quest’anno dell’economia europea e americana diventa più probabile. La speranza di un soft landing sembra svanita… Talora questo avviene sui mercati internazionali attraverso meccanismi di trasmissione quali rafforzamento del dollaro e fly to quality.

Potremmo quindi assistere ad una stretta creditizia. Le condizioni finanziarie sono già molto più restrittive di qualche settimana fa e la reazione delle banche sarà di ridurre ulteriormente l’erogazione di credito. Questo impatterà su investimenti, con rapide conseguenze sull’economia. L’entrata in recessione a partire dal terzo quadrimeste di quest’anno dell’economia europea e americana diventa più probabile. La speranza di un soft landing sembra svanita… Talora questo avviene sui mercati internazionali attraverso meccanismi di trasmissione quali rafforzamento del dollaro e fly to quality.  Ricordiamoci che il rialzo dei tassi contribuì alla crisi finanziaria asiatica della fine degli anni ’90, coinvolgendo le economie emergenti di quella regione. In altri casi il rialzo dei tassi investe il mercato immobiliare, come avvenne dal 2005 in poi, in un processo che condusse poi all’esplosione dei mutui subprime e alla grande crisi finanziaria. In tempi più lontani, fu la crisi delle Saving and Loan associations (S&L), intermediari specializzati in mutui e credito al consumo; un caso che ha qualche similitudine con la situazione attuale. Con il rialzo dei tassi all’inizio degli anni ’80, le S&L si trovarono costrette a offrire tassi di interesse elevati sui conti correnti che non potevano essere coperti dai tassi più bassi a cui avevano in precedenza fatto credito. Un vecchio adagio di Wall Street dice che: “quando la Fed frena, qualcuno, prima o poi, finisce contro il parabrezza”. Speriamo che tutto ciò porti consiglio. Le autorità devono prendere atto dell’inadeguatezza del modello di regolazione del sistema bancario ed agire di conseguenza: dopo la crisi del 2008 il modello è stato solo rattoppato alla meglio, bene questa crisi ci mostra che la strada presa non funziona. Inoltre, le banche centrali devono tornare a fare quello che devono fare: tenere stabile il potere d’acquisto. Solo il 7 marzo scorso

Ricordiamoci che il rialzo dei tassi contribuì alla crisi finanziaria asiatica della fine degli anni ’90, coinvolgendo le economie emergenti di quella regione. In altri casi il rialzo dei tassi investe il mercato immobiliare, come avvenne dal 2005 in poi, in un processo che condusse poi all’esplosione dei mutui subprime e alla grande crisi finanziaria. In tempi più lontani, fu la crisi delle Saving and Loan associations (S&L), intermediari specializzati in mutui e credito al consumo; un caso che ha qualche similitudine con la situazione attuale. Con il rialzo dei tassi all’inizio degli anni ’80, le S&L si trovarono costrette a offrire tassi di interesse elevati sui conti correnti che non potevano essere coperti dai tassi più bassi a cui avevano in precedenza fatto credito. Un vecchio adagio di Wall Street dice che: “quando la Fed frena, qualcuno, prima o poi, finisce contro il parabrezza”. Speriamo che tutto ciò porti consiglio. Le autorità devono prendere atto dell’inadeguatezza del modello di regolazione del sistema bancario ed agire di conseguenza: dopo la crisi del 2008 il modello è stato solo rattoppato alla meglio, bene questa crisi ci mostra che la strada presa non funziona. Inoltre, le banche centrali devono tornare a fare quello che devono fare: tenere stabile il potere d’acquisto. Solo il 7 marzo scorso  Jay Powell, presidente della Fed, di fronte al Senato puntava l’indice solo contro l’inflazione, come se il riempirsi di titoli di Stato da parte delle banche non costituisse allarme a fronte di un innalzamento dei tassi, come se l’allentamento delle regole sulle piccole banche, voluto da Trump, e non solo, nel 2018 non fosse di per sé già una mina vagante pronta a scoppiare alla prima occasione. Non ricordo chi, ma qualcuno ha scritto: “…la storia è un’ottima maestra ma non ha scolari”. Tanto più che l’inflazione non segnala apprezzabili diminuzioni. Pur con differenze, né negli Usa né nella Ue. Infatti, la sua persistenza, definita “appiccicosa”, viene utilizzata come una clava contro l’eventuale incremento dei salari, di cui naturalmente nel nostro paese non vi è traccia. Lo spettro della stagflazione torna a materializzarsi:

Jay Powell, presidente della Fed, di fronte al Senato puntava l’indice solo contro l’inflazione, come se il riempirsi di titoli di Stato da parte delle banche non costituisse allarme a fronte di un innalzamento dei tassi, come se l’allentamento delle regole sulle piccole banche, voluto da Trump, e non solo, nel 2018 non fosse di per sé già una mina vagante pronta a scoppiare alla prima occasione. Non ricordo chi, ma qualcuno ha scritto: “…la storia è un’ottima maestra ma non ha scolari”. Tanto più che l’inflazione non segnala apprezzabili diminuzioni. Pur con differenze, né negli Usa né nella Ue. Infatti, la sua persistenza, definita “appiccicosa”, viene utilizzata come una clava contro l’eventuale incremento dei salari, di cui naturalmente nel nostro paese non vi è traccia. Lo spettro della stagflazione torna a materializzarsi:  crescita stagnante, se non recessione, con inflazione sostenuta. Secondo

crescita stagnante, se non recessione, con inflazione sostenuta. Secondo  (è un docente ed economista statunitense. È professore di economia alla New York University) – chiamato Mr. Doom (Signor Destino, profeta di sventure) semplicemente perché, a differenza della maggioranza degli economisti che le previsioni le fanno sul passato, lui aveva previsto la Grande recessione del 2008-2009 – e oggi secondo lui siamo di nuovo in uno scenario pressoché catastrofico, ce lo spiega nel suo ultimo libro… “in cui la recessione, lo dimostrerebbero le curve invertite dei rendimenti dei titoli di stato, potrebbe giungere ben prima della discesa dell’inflazione al 2%”.

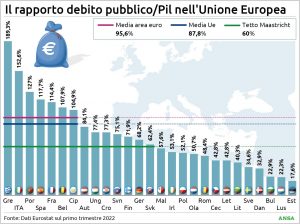

(è un docente ed economista statunitense. È professore di economia alla New York University) – chiamato Mr. Doom (Signor Destino, profeta di sventure) semplicemente perché, a differenza della maggioranza degli economisti che le previsioni le fanno sul passato, lui aveva previsto la Grande recessione del 2008-2009 – e oggi secondo lui siamo di nuovo in uno scenario pressoché catastrofico, ce lo spiega nel suo ultimo libro… “in cui la recessione, lo dimostrerebbero le curve invertite dei rendimenti dei titoli di stato, potrebbe giungere ben prima della discesa dell’inflazione al 2%”.  Intanto la Ue non riesce a trovare la quadra sulla riforma del patto di stabilità. La Germania non è convinta della gradualità della riduzione del debito, come si apprende dalla riunione dell’Ecofin e nega che vi sia stata già una intesa. Le proposte di riforma finora conosciute si basavano sulla possibilità di contrattare percorsi diversi da parte dei singoli paesi, se tale flessibilità viene negata si torna al punto di partenza. Come ha dichiarato il ministro delle Finanze tedesco Christian Lindner: “Non c’è alcuna carta bianca, bensì la necessità di ulteriori profonde discussioni tecniche”.

Intanto la Ue non riesce a trovare la quadra sulla riforma del patto di stabilità. La Germania non è convinta della gradualità della riduzione del debito, come si apprende dalla riunione dell’Ecofin e nega che vi sia stata già una intesa. Le proposte di riforma finora conosciute si basavano sulla possibilità di contrattare percorsi diversi da parte dei singoli paesi, se tale flessibilità viene negata si torna al punto di partenza. Come ha dichiarato il ministro delle Finanze tedesco Christian Lindner: “Non c’è alcuna carta bianca, bensì la necessità di ulteriori profonde discussioni tecniche”.  Ma qui non c’è nulla di tecnico. Si tratta di interessi materiali e di accordi politici in grado di superarli. Solo che la crisi, per non parlare della guerra Russo-Ucraina, non aspettano. Hanno tempi più veloci e i danni che provocano alla nostra economia per non parlare della nostra civiltà se non sono irreparabili, poco ci manca…

Ma qui non c’è nulla di tecnico. Si tratta di interessi materiali e di accordi politici in grado di superarli. Solo che la crisi, per non parlare della guerra Russo-Ucraina, non aspettano. Hanno tempi più veloci e i danni che provocano alla nostra economia per non parlare della nostra civiltà se non sono irreparabili, poco ci manca…

E’ sempre tempo di Coaching!

Se hai domande o riflessioni da fare ti invito a lasciare un commento a questo post: sarò felice di risponderti oppure prendi appuntamento per una sessione di coaching gratuita

21

MAR

MAR

0