La vita è sempre più lunga. E il rischio per i giovanissimi è quello di andare in pensione a 70 anni (e forse anche oltre). Di versare quindi, almeno una cinquantina d’anni di contributi. Comunque, nonostante le “tentazioni” dei nostri Partiti in questa lunga vigilia pre-elettorale di far promesse che non verranno mantenute, non si potrà modificare la ‘traiettoria di lungo termine’ dell’età pensionabile, mi pare ormai inevitabile che: se ai giorni d’oggi viviamo sempre più a lungo, dovremo necessariamente andare in pensione più tardi. E accantonare in ogni caso le risorse necessarie a garantirci una pensione integrativa adeguata. A  riguardo siamo in ritardo, è già da qualche anno, che avremmo dovuto chiederci quanto occorre mettere da parte? Qualche rapido conto. Solo mille euro l’anno, per chi oggi ne ha 30 e punta a maturare una rendita vitalizia di 333 euro al mese. Sei volte tanto, se si hanno già 50 anni e un obiettivo più ambizioso di 600 euro al mese. Bisognerà fare bene i conti. Perché la vita lavorativa potrebbe estendersi ben oltre le aspettative di molti di noi… Perché accade ciò? Un esempio: i 20enni di oggi potranno incassare il primo assegno pensionistico all’età di 68 anni e nove mesi, ma solo in caso di un aumento moderato delle speranze di vita. Se saranno più longevi di quanto previsto, infatti, dovranno attendere fino al compimento dei 74 anni. Anche per un 40enne, il divario tra i due scenari resta notevole: il momento della pensione potrebbe oscillare tra i 67 anni e 10 mesi e i 70 anni e 9 mesi. E anche chi oggi ha 60 anni, potrebbe vedersi costretto a dilazionare di 11 mesi l’uscita dal mercato del lavoro. Ragionamenti analoghi valgono per i requisiti della pensione anticipata. Nei casi estremi potrebbe essere richiesto un minimo contributivo che va oltre i 45 anni.

riguardo siamo in ritardo, è già da qualche anno, che avremmo dovuto chiederci quanto occorre mettere da parte? Qualche rapido conto. Solo mille euro l’anno, per chi oggi ne ha 30 e punta a maturare una rendita vitalizia di 333 euro al mese. Sei volte tanto, se si hanno già 50 anni e un obiettivo più ambizioso di 600 euro al mese. Bisognerà fare bene i conti. Perché la vita lavorativa potrebbe estendersi ben oltre le aspettative di molti di noi… Perché accade ciò? Un esempio: i 20enni di oggi potranno incassare il primo assegno pensionistico all’età di 68 anni e nove mesi, ma solo in caso di un aumento moderato delle speranze di vita. Se saranno più longevi di quanto previsto, infatti, dovranno attendere fino al compimento dei 74 anni. Anche per un 40enne, il divario tra i due scenari resta notevole: il momento della pensione potrebbe oscillare tra i 67 anni e 10 mesi e i 70 anni e 9 mesi. E anche chi oggi ha 60 anni, potrebbe vedersi costretto a dilazionare di 11 mesi l’uscita dal mercato del lavoro. Ragionamenti analoghi valgono per i requisiti della pensione anticipata. Nei casi estremi potrebbe essere richiesto un minimo contributivo che va oltre i 45 anni.  Questa la situazione che la riforma pensionistica del Ministro Fornero ha in prospettiva determinato. Tito Boeri (presidente dell’INPS) ha recentemente dichiarato sul problema della possibilità di togliere il progressivo rialzo dell’età pensionabile: “NO! Non si può. In pensione a 70 anni o altrimenti saltano i conti dell’Inps. Lo stop a 67 anni dal 2021 dell’età pensionabile comporterebbe in prospettiva 141 miliardi di spesa in più da qui al 2035, quasi interamente destinati a tradursi in aumento del debito pensionistico implicito dato che l’uscita prima del previsto non verrebbe compensata, se non in minima parte, da riduzioni dell’importo delle pensioni.” Ovvero? Praticamente che significa? Facciamo a capirci!

Questa la situazione che la riforma pensionistica del Ministro Fornero ha in prospettiva determinato. Tito Boeri (presidente dell’INPS) ha recentemente dichiarato sul problema della possibilità di togliere il progressivo rialzo dell’età pensionabile: “NO! Non si può. In pensione a 70 anni o altrimenti saltano i conti dell’Inps. Lo stop a 67 anni dal 2021 dell’età pensionabile comporterebbe in prospettiva 141 miliardi di spesa in più da qui al 2035, quasi interamente destinati a tradursi in aumento del debito pensionistico implicito dato che l’uscita prima del previsto non verrebbe compensata, se non in minima parte, da riduzioni dell’importo delle pensioni.” Ovvero? Praticamente che significa? Facciamo a capirci!  Boeri ha definito pericoloso bloccare l’aumento progressivo dell’età pensionabile: “…senza toccare i coefficienti di trasformazione”. Sono i parametri di conversione tra salario e assegno pensionistico. Se proprio si vuole ritoccare il sistema, lascia intendere senza troppi giri di parole Boeri, bisognerà considerare assegni per i quali la parte contributiva abbia un peso maggiore rispetto a quello attuale. Traducendo: le pensioni future, ma anche quelle attuali devono essere più basse. Evitare la pensione a 70 anni è quindi impossibile, a meno che di ridurre l’assegno mensile. Questa è la risposta secca del presidente dell’Inps Tito Boeri al Ministro dell’Economia, Pier Carlo Padoan che aveva accennato a una tale possibilità. E ha aggiunto:

Boeri ha definito pericoloso bloccare l’aumento progressivo dell’età pensionabile: “…senza toccare i coefficienti di trasformazione”. Sono i parametri di conversione tra salario e assegno pensionistico. Se proprio si vuole ritoccare il sistema, lascia intendere senza troppi giri di parole Boeri, bisognerà considerare assegni per i quali la parte contributiva abbia un peso maggiore rispetto a quello attuale. Traducendo: le pensioni future, ma anche quelle attuali devono essere più basse. Evitare la pensione a 70 anni è quindi impossibile, a meno che di ridurre l’assegno mensile. Questa è la risposta secca del presidente dell’Inps Tito Boeri al Ministro dell’Economia, Pier Carlo Padoan che aveva accennato a una tale possibilità. E ha aggiunto:  “Da vedere poi come i mercati accoglierebbero lo smantellamento della riforma, che abbiamo venduto in tutto il mondo come sostenibile perché basata su adeguamenti automatici alla longevità e il blocco sull’età senza toccare i coefficienti di trasformazione mette in squilibrio il sistema. Visto che il flusso attuale vede in uscita pensioni miste, con una quota prevalente di calcolo ancora retributivo, i coefficienti di trasformazione hanno un ruolo marginale nel determinare il livello delle pensioni”. In prospettiva – conclude Boeri: “…avremo invece un problema di pensioni troppo basse, soprattutto per le donne. Con lo stop sulla speranza di vita, tra l’altro, si bloccherebbe non solo il requisito di vecchiaia, ma anche quello che fa salire gli anni contributivi per l’anticipo. Penso che se ciò accadesse si potrebbero avere circa 200 mila pensioni in più all’anno”. Riflessioni, queste di Boeri, che non sono per nulla piaciute ai presidenti delle Commissioni Lavoro di Camera e Senato e già ex Ministri del Lavoro,

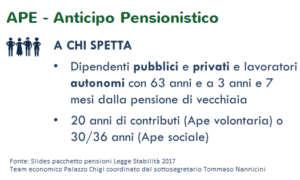

“Da vedere poi come i mercati accoglierebbero lo smantellamento della riforma, che abbiamo venduto in tutto il mondo come sostenibile perché basata su adeguamenti automatici alla longevità e il blocco sull’età senza toccare i coefficienti di trasformazione mette in squilibrio il sistema. Visto che il flusso attuale vede in uscita pensioni miste, con una quota prevalente di calcolo ancora retributivo, i coefficienti di trasformazione hanno un ruolo marginale nel determinare il livello delle pensioni”. In prospettiva – conclude Boeri: “…avremo invece un problema di pensioni troppo basse, soprattutto per le donne. Con lo stop sulla speranza di vita, tra l’altro, si bloccherebbe non solo il requisito di vecchiaia, ma anche quello che fa salire gli anni contributivi per l’anticipo. Penso che se ciò accadesse si potrebbero avere circa 200 mila pensioni in più all’anno”. Riflessioni, queste di Boeri, che non sono per nulla piaciute ai presidenti delle Commissioni Lavoro di Camera e Senato e già ex Ministri del Lavoro,  Cesare Damiano e Maurizio Sacconi, secondo i quali le teorie di Boeri si basano su di “…un presupposto inesistente: nessuno ha proposto la cancellazione del collegamento tra età di pensione ed aspettativa di vita ma solo la sua rimodulazione temporale per alleggerire l’allungamento dell’età lavorativa, di circa sei anni imposta dalla riforma Fornero”. Il loro è stato un vero e proprio “controcanto” alle valutazioni del Presidente dell’INPS sulla bontà degli automatismi pensionistici. Quello che viene fatto dice Cesare Damiano: “…quando furono introdotti dal centrodestra l’età legale della pensione era intorno ai 60-61 anni. Oggi supera i 66 e, se il meccanismo viene mantenuto arriveremo, per i giovani che andranno in pensione alla metà di questo secolo, ai 70 anni di età. Il problema non è bloccare il meccanismo per tutti e per sempre, ma fare i conti con due fatti nuovi: il primo è l’introduzione dell’anticipo pensionistico (APE) che fissa l’età della pensione a partire dai 63 anni: non si può, da un lato, anticipare la pensione di 3 anni e 7 mesi e, dall’altro, posticiparlo di 5 mesi dal 2019, come se niente fosse.

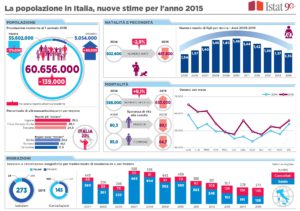

Cesare Damiano e Maurizio Sacconi, secondo i quali le teorie di Boeri si basano su di “…un presupposto inesistente: nessuno ha proposto la cancellazione del collegamento tra età di pensione ed aspettativa di vita ma solo la sua rimodulazione temporale per alleggerire l’allungamento dell’età lavorativa, di circa sei anni imposta dalla riforma Fornero”. Il loro è stato un vero e proprio “controcanto” alle valutazioni del Presidente dell’INPS sulla bontà degli automatismi pensionistici. Quello che viene fatto dice Cesare Damiano: “…quando furono introdotti dal centrodestra l’età legale della pensione era intorno ai 60-61 anni. Oggi supera i 66 e, se il meccanismo viene mantenuto arriveremo, per i giovani che andranno in pensione alla metà di questo secolo, ai 70 anni di età. Il problema non è bloccare il meccanismo per tutti e per sempre, ma fare i conti con due fatti nuovi: il primo è l’introduzione dell’anticipo pensionistico (APE) che fissa l’età della pensione a partire dai 63 anni: non si può, da un lato, anticipare la pensione di 3 anni e 7 mesi e, dall’altro, posticiparlo di 5 mesi dal 2019, come se niente fosse.  Forse qualche domanda ce la dobbiamo porre”. Dichiara ancora l’ex Ministro del Lavoro e attuale Presidente della Commissione Lavoro alla Camera: “Questo meccanismo, introdotto dal Governo Berlusconi e inasprito da quello di Monti, si è fin qui basato su un freddo calcolo demografico che dava per scontato che gli italiani sarebbero, insieme ai giapponesi, i più longevi della terra. Da qui l’idea, perversa, di far salire l’età della pensione indefinitamente, fino a superare la soglia dei 70 anni alla metà del secolo. Ma il meccanismo statistico si è inceppato e tornano a fare capolino alcune considerazioni sociali. E c’è un secondo fatto – prosegue Damiano – è che l’aspettativa di vita non aumenta più in modo continuo e lineare: per la prima volta, nel 2015, è diminuita e, secondo i calcoli dei demografi, questo avverrà anche nel 2017.

Forse qualche domanda ce la dobbiamo porre”. Dichiara ancora l’ex Ministro del Lavoro e attuale Presidente della Commissione Lavoro alla Camera: “Questo meccanismo, introdotto dal Governo Berlusconi e inasprito da quello di Monti, si è fin qui basato su un freddo calcolo demografico che dava per scontato che gli italiani sarebbero, insieme ai giapponesi, i più longevi della terra. Da qui l’idea, perversa, di far salire l’età della pensione indefinitamente, fino a superare la soglia dei 70 anni alla metà del secolo. Ma il meccanismo statistico si è inceppato e tornano a fare capolino alcune considerazioni sociali. E c’è un secondo fatto – prosegue Damiano – è che l’aspettativa di vita non aumenta più in modo continuo e lineare: per la prima volta, nel 2015, è diminuita e, secondo i calcoli dei demografi, questo avverrà anche nel 2017.  Di fronte all’ottusa applicazione di una norma inventata, a spese dei pensionati, per risanare i conti dello Stato, sarebbe meglio fermarsi a ragionare rimandando ogni decisione di aumento dell’età pensionabile al 2018”. Infine, va notato che già nella legge di Bilancio dello scorso anno l’età pensionabile è stata bloccata per i lavori usuranti: quindi una correzione si può fare senza dover necessariamente fare del terrorismo contabile. Il Governo dovrà quindi dare una risposta su questo problema”. “La manovra Fornero – ricorda ancora Damiano – non ha di fatto previsto una vera transizione per cui persone già prossime all’età di pensione all’atto della sua approvazione hanno subito l’allungamento dell’età lavorativa fino a sei anni. Al di là delle possibilità di trattamenti anticipati “sociali” o onerosi, il sistema italiano si caratterizza già ora per il primato globale dell’età di pensione. Fermi restando gli obiettivi di sostenibilità nel lungo periodo, un po’ di buon senso aiuterebbe la nostra società a ritrovare fiducia nel sistema previdenziale, a partire dai giovani.” Ci sono alcuni assiomi che occorre considerare: Lavoro, lavoro, e la pensione è assicurata. Alto valore aggiunto nel lavoro per assicurare una pensione dignitosa. I giovani versano i contributi adesso per pagare i pensionati di adesso. Chi verserà i contributi per loro quando saranno anziani?

Di fronte all’ottusa applicazione di una norma inventata, a spese dei pensionati, per risanare i conti dello Stato, sarebbe meglio fermarsi a ragionare rimandando ogni decisione di aumento dell’età pensionabile al 2018”. Infine, va notato che già nella legge di Bilancio dello scorso anno l’età pensionabile è stata bloccata per i lavori usuranti: quindi una correzione si può fare senza dover necessariamente fare del terrorismo contabile. Il Governo dovrà quindi dare una risposta su questo problema”. “La manovra Fornero – ricorda ancora Damiano – non ha di fatto previsto una vera transizione per cui persone già prossime all’età di pensione all’atto della sua approvazione hanno subito l’allungamento dell’età lavorativa fino a sei anni. Al di là delle possibilità di trattamenti anticipati “sociali” o onerosi, il sistema italiano si caratterizza già ora per il primato globale dell’età di pensione. Fermi restando gli obiettivi di sostenibilità nel lungo periodo, un po’ di buon senso aiuterebbe la nostra società a ritrovare fiducia nel sistema previdenziale, a partire dai giovani.” Ci sono alcuni assiomi che occorre considerare: Lavoro, lavoro, e la pensione è assicurata. Alto valore aggiunto nel lavoro per assicurare una pensione dignitosa. I giovani versano i contributi adesso per pagare i pensionati di adesso. Chi verserà i contributi per loro quando saranno anziani?

Alla fine credo sia giusto pensare: “che poi il problema non è smettere di lavorare a 70 anni. E’ riuscire a cominciare prima dei 40!”

“E’ sempre tempo di Coaching!”

Se hai domande o riflessioni da fare ti invito a lasciare un commento a questo post: sarò felice di risponderti oppure prendi appuntamento per una sessione di coaching gratuita

18

OTT

OTT

0