Si sente e ancor più si legge ormai quotidianamente, di come questa lunghissima crisi economica da sembrare ormai “eterna” …produca profonde diseguaglianze sociali e insanabili rotture intergenerazionali… che mi sembra opportuno proporvi di farci un po’ i conti in tasca allo scopo di tentare di capirci qualcosa di più…

Ebbene, guadagni e potere d’acquisto in via di assottigliamento. Qualità della vita così così.

Dovremo lavorare di più: molto di più, se siamo giovani. E consumare meno: molto di meno, sempre se siamo giovani. Ma forse nemmeno questo basterà ad avere una vita decente.

Felicità a momenti e futuro incerto, come cantava una hit di fine anni Novanta.

Epoca in cui la situazione già virava al peggio, tra pacchetto Treu e riforma Amato che iniziavano a smantellare rispettivamente il posto fisso e la pensione retributiva, deviando il nostro sentiero abituale da un capitalismo protettivo tutto italiano, che offriva più garanzie che opportunità, a un capitalismo all’europea ugualmente inceppato, che riduce le garanzie ma di opportunità continua a offrirne ben poche.

Cavoli! Sono passati quasi vent’anni e l’unica certezza che pare contraddistinguere i prossimi venti o trenta è che le generazioni più giovani, che per un buon mezzo secolo saranno le colonne portanti di questo Paese, dal punto di vista contributivo e dei consumi, se la passeranno sempre peggio.

Per capire come il nostro universo di riferimento sia cambiato per sempre non c’era forse bisogno di attendere l’invio delle prime, famigerate, buste arancioni dell’Inps, che hanno denudato il re rivelando come, soprattutto per chi si affaccia oggi al mondo del lavoro, gli assegni previdenziali futuri potrebbero non bastare neppure a coprire i nostri bisogni più elementari.

Bastavano le parole scandite nei mesi scorsi dallo stesso numero uno dell’INPS Tito Boeri: «Un trentenne di oggi potrà smettere di lavorare solo verso i 70-75 anni e riscuoterà un assegno inferiore di almeno un quarto a quello dei suoi genitori». Nonché dal ministro dell’Economia Pier Carlo Padoan: «Riformare ulteriormente le pensioni avrebbe un costo da coprire solo ricorrendo al finanziamento complementare, e in ogni caso tornare a prima della riforma Fornero aprirebbe troppe incognite per i conti pubblici».

Un’occhiata ai dati storici è sufficiente infatti ad accertare come la sostenibilità di redditi e welfare nel medio-lungo periodo resti un’ipotesi acrobatica. Oggi i giovani italiani hanno certamente una condizione di vita migliore dei coetanei di trent’anni fa, ovvero dai loro genitori. Altrettanto certo però è che la parabola, per la prima volta nella storia, si sta invertendo, e che il loro futuro lascia spazio a parecchie zone d’ombra.

Non fanno figli, si sposano tardissimo, non comprano casa, non riescono ad accumulare un piano contributivo decente e continuativo a causa delle mutate condizioni del mercato del lavoro, e con l’avanzare degli anni rischiano paradossalmente di tornare a dipendere, almeno in parte, da chi invece dovrebbero sostenere: i genitori.

Che a loro volta sono braccati dal fisco e pure dai piazzisti di junk bond, perché i loro portafogli sono l’unica vera risorsa liquida rimasta.

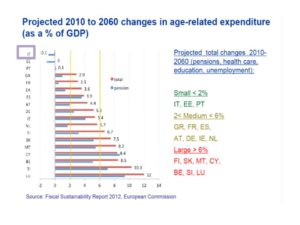

Il problema non riguarda solo l’Italia o l’Europa. Secondo il National institute on aging degli Stati Uniti, entro il 2020 il numero delle donne e degli uomini con più di 65 anni supererà nel mondo quello dei bambini con meno di 5 anni; ed entro il 2040 il numero delle persone con più di 80 anni crescerà nel mondo del 233 per cento. Ma in Italia si toccheranno livelli record: nel 2040 il 32,6 per cento della popolazione avrà più di 65 anni, il 10,4 per cento ne avrà più di 80.

Nell’Italia del miracolo economico il 57 per cento della popolazione era composto da giovani con meno di 35 anni, nell’Italia del letargo si sono ridotti a poco più della metà. E mantenere il loro stile di vita attuale, con contributi che rispetto al passato saranno verosimilmente sempre più bassi e singhiozzanti, diventerà molto difficile. Anche perché già oggi la nostra spesa previdenziale è la più alta d’Europa: il 14,6 per cento del Pil contro il 13,2 della Germania, il 13,1 della Francia, il 12,6 della Gran Bretagna. Solo la Grecia ci precedeva, prima di essere costretta dalla Troika a dodici riforme pensionistiche in sette anni. E anche se da noi oggi gli assegni coprono ancora, in media, il 72 per cento dell’ultima retribuzione, un recente studio del Cnel e del Cer (Centro Europa ricerche) ha dato indicazioni inequivocabili: tra il 2020 e il 2030 le pensioni dei lavoratori dipendenti con tutti i contributi versati copriranno il 62 per cento dell’ultimo stipendio; tra il 2030 e il 2040 si scenderà al 55. Poi ancora più giù.

Senza contare che nel tempo si prevede anche una notevole perdita di potere di acquisto delle pensioni rispetto agli stipendi dei lavoratori attivi. Come dire: la pensione è un problema che riguarda più i giovani degli anziani. Fratture inedite che, combinate con l’incertezza economica e sociale, finiscono per generare conflitti. Lo ha messo nero su bianco soltanto pochi giorni fa il Censis, con il rapporto intitolato: “L’Italia delle generazioni” …dove si legge, tra l’altro, che «la competizione su lavoro e sulle risorse scarse del welfare, in particolare sulle pensioni, oggi ha generato una sorta di scissione, fatta di maggior chiusura e minor fiducia da parte dei giovani nei confronti dei più adulti».

Se oltre il 10 per cento degli appartenenti alla fascia d’età 18-34 rifiuta qualsiasi tipo di interazione (lavorativa, sociale, economica) con chi è nato molto prima di loro è perché «si sentono in trincea: sono pochi e sono sempre meno. E dopo anni di precarietà lavorativa e marginalità sociale reagiscono legittimandosi reciprocamente, come una tribù che nessun altro, nel resto dell’ecosistema, tutela».

Parole pesanti, che mai l’istituto aveva utilizzato in precedenza. La riduzione di perimetro del vecchio modello familiare, all’interno del quale ognuno trovava l’assistenza anche economica, spinge i più avveduti a prevedere una pensione il più possibile sganciata dagli andamenti congiunturali e il più possibile legato ai criteri assicurativi che gli garantiscano una rendita: da qui la necessità della previdenza complementare, quasi come scelta obbligata. Ma anche questo potrebbe non bastare. Senza contare che anche le forme di maggiore flessibilità in uscita dal lavoro allo studio del governo e che dunque coinvolgono pure gli individui già alle soglie dell’età pensionabile, potrebbero essere finanziate da prestiti che qualcuno dovrà rimborsare andando a limare gli assegni successivi.

Purtroppo lo “scenario” che abbiamo di fronte lascia poche speranze… e quanto scritto appare molto realistico. E chiaramente non troppo rassicurante, soprattutto proprio per i più giovani.

E’ sempre tempo di Coaching!

se hai domande o riflessioni da fare, ti invito a lasciare un commento a questo post: sarò felice di risponderti oppure: prendi appuntamento per una sessione di coaching gratuita

14

MAG

MAG

0