Un interessante articolo di Roberto Artoni *, apparso su:

partendo da una recente analisi dell’Ocse ci permette un confronto puntuale del costo del lavoro, del cuneo fiscale e delle sue componenti tra l’Italia e i paesi europei comparabili…

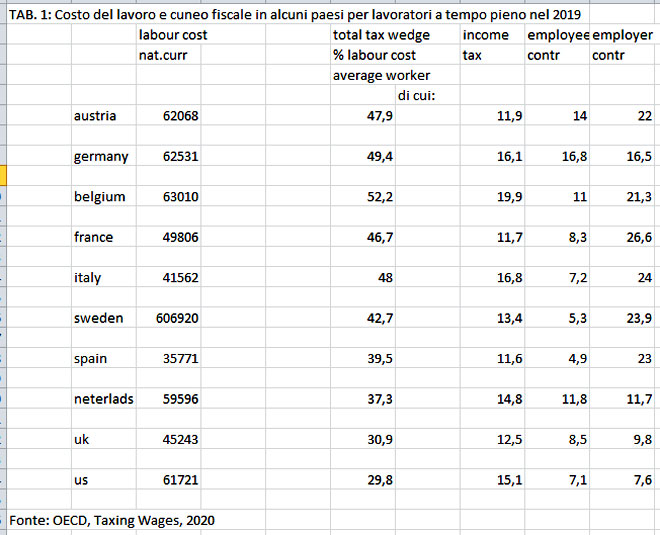

Il risultato è chiaro: il nostro costo del lavoro è tra i più bassi, sul cuneo le differenze sono limitate.  Ad essere fuori linea sono le retribuzioni medie, che dal 1992 sono aumentate pochissimo (meno che negli altri paesi), con effetti deleteri sulla domanda interna e il mantenimento in vita di strutture produttive non dinamiche… In questi tempi una grande attenzione è stata rivolta a possibili interventi sul cuneo fiscale: alla sua riduzione e al suo allineamento ai livelli che si pensa siano tipici di altri paesi a noi assimilabili si attribuisce una significativa capacità di contribuire al miglioramento della situazione economica del paese in una prospettiva di medio periodo. A queste affermazioni di principio, che coinvolgono sia le parti sociali sia osservatori qualificati, non corrispondono nella pubblicistica corrente, a quel che sappiamo, analisi sufficientemente articolate. La recente pubblicazione di un volume dell’Oecd, Taxing Wages, aprile 2020, consente di inquadrare queste tematiche in modo adeguato. Il primo passo richiede l’individuazione dei paesi di riferimento. Un criterio appropriato, oltre a un livello di sviluppo tendenzialmente omogeneo, consiglia di scegliere i paesi che hanno un sistema di welfare sostanzialmente omogeneo, in cui in particolare le componenti private non incidano sui livelli di entrate tributarie e contributive destinate al finanziamento delle prestazioni sociali. In questo senso il nucleo storico dell’Unione Europea presenta sufficienti caratteristiche di omogeneità: ci riferiamo, in particolare, a Austria, Belgio, Francia, Germania, Italia, Paesi Bassi e Spagna. Si discostano significativamente UK e USA, dove pur con un livello di spesa sociale complessiva, privata e pubblica, allineata a quella dei paesi europei, il prelievo obbligatorio è relativamente limitato. Stante che il cuneo fiscale o è componente del costo del lavoro o riduce il salario lordo percepito dal lavoratore è utile tener presente in via preliminare il livello medio in euro o in valuta nazionale del costo del lavoro e del salario lordo del lavoratore a tempo pieno che percepisce il salario medio (tabelle 1 e 2).

Ad essere fuori linea sono le retribuzioni medie, che dal 1992 sono aumentate pochissimo (meno che negli altri paesi), con effetti deleteri sulla domanda interna e il mantenimento in vita di strutture produttive non dinamiche… In questi tempi una grande attenzione è stata rivolta a possibili interventi sul cuneo fiscale: alla sua riduzione e al suo allineamento ai livelli che si pensa siano tipici di altri paesi a noi assimilabili si attribuisce una significativa capacità di contribuire al miglioramento della situazione economica del paese in una prospettiva di medio periodo. A queste affermazioni di principio, che coinvolgono sia le parti sociali sia osservatori qualificati, non corrispondono nella pubblicistica corrente, a quel che sappiamo, analisi sufficientemente articolate. La recente pubblicazione di un volume dell’Oecd, Taxing Wages, aprile 2020, consente di inquadrare queste tematiche in modo adeguato. Il primo passo richiede l’individuazione dei paesi di riferimento. Un criterio appropriato, oltre a un livello di sviluppo tendenzialmente omogeneo, consiglia di scegliere i paesi che hanno un sistema di welfare sostanzialmente omogeneo, in cui in particolare le componenti private non incidano sui livelli di entrate tributarie e contributive destinate al finanziamento delle prestazioni sociali. In questo senso il nucleo storico dell’Unione Europea presenta sufficienti caratteristiche di omogeneità: ci riferiamo, in particolare, a Austria, Belgio, Francia, Germania, Italia, Paesi Bassi e Spagna. Si discostano significativamente UK e USA, dove pur con un livello di spesa sociale complessiva, privata e pubblica, allineata a quella dei paesi europei, il prelievo obbligatorio è relativamente limitato. Stante che il cuneo fiscale o è componente del costo del lavoro o riduce il salario lordo percepito dal lavoratore è utile tener presente in via preliminare il livello medio in euro o in valuta nazionale del costo del lavoro e del salario lordo del lavoratore a tempo pieno che percepisce il salario medio (tabelle 1 e 2).

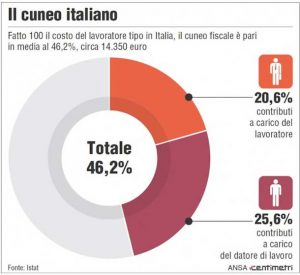

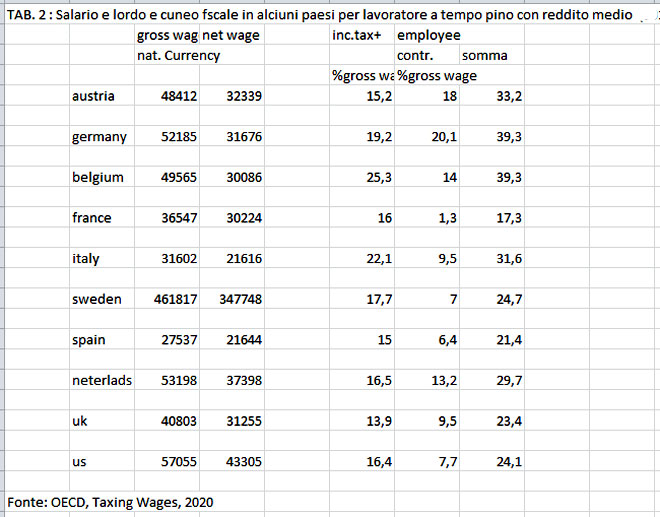

Il costo del lavoro riferito al lavoratore medio era nel 2019 intorno ai 60.000 euro in Austria, Belgio, Germania e Paesi Bassi e di poco inferiore ai 50mila in Francia. Era invece sensibilmente inferiore in Italia (41mila euro) e in Spagna (35mila). Deducendo i contributi a carico dei datori di lavoro e esaminando quindi il salario lordo, le differenze assolute diminuiscono. I paesi caratterizzati da un più alto costo del lavoro, registrano salari lordi intorno ai 50mila euro. Sono inferiori i salari lordi In Francia (36mila euro), in Italia (31,6 euro e in Spagna a 27mila.  Possiamo a questo punto calcolare il cuneo fiscale, o tax wedge, che, in percentuale del costo del lavoro del lavoratore medio, è compreso fra il 52% del Belgio e il 47 della Francia; all’interno di questo intervallo si collocano anche Austria, Germania e Italia (al 48%). A livelli inferiori si collocano la Spagna (40%) e i Paesi Bassi, che tuttavia hanno un componente significativa di non tax compulsory payments che rende non immediatamente comparabile questo dato con quello degli altri paesi. Come già accennato, per le particolari modalità di finanziamento delle prestazioni previdenziali il prelievo in UK e USA è sensibilmente inferiore, come in Svezia per effetto della riforma pensionistica degli anni ’90 del secolo scorso. Le elaborazioni dell’OECD consentono di ripartire il cuneo fiscale fra le diverse componenti. In Italia metà (24 punti su 48) deriva dai contributi a carico dei datori di lavoro, 17 dall’imposta sul reddito e 7 dai contributi dovuti dai lavoratori. In Germania, al contrario, il cuneo è equiripartito fra le tre componenti. Se si vuole, in un contesto in cui il cuneo è sostanzialmente equivalente nei paesi da noi considerati, si può sottolineare il peso relativamente elevato dell’imposta sul reddito nel nostro paese. Dell’analisi dei salari lordi il prelievo in termini percentuali riflette in modo inversamente proporzionale il peso dei contributi a carico dei datori di lavoro. La riduzione è quindi particolarmente elevata in Germania, dove raggiunge il 39%, e contenuta in Francia, al 17%. In Italia è pari al 31%, con una forte incidenza del prelievo tributario, due terzi del totale. Può quindi essere calcolato il reddit0 annuo medio del lavoratore a tempo pieno al netto di tutti prelievi che in Italia era nel 2019 pari a 21.800 euro (di poco inferiore a quello spagnolo), mentre negli altri paesi il salario netto medio si colloca al di sopra dei 30 mila euro. (tabb. 3 e 4).

Possiamo a questo punto calcolare il cuneo fiscale, o tax wedge, che, in percentuale del costo del lavoro del lavoratore medio, è compreso fra il 52% del Belgio e il 47 della Francia; all’interno di questo intervallo si collocano anche Austria, Germania e Italia (al 48%). A livelli inferiori si collocano la Spagna (40%) e i Paesi Bassi, che tuttavia hanno un componente significativa di non tax compulsory payments che rende non immediatamente comparabile questo dato con quello degli altri paesi. Come già accennato, per le particolari modalità di finanziamento delle prestazioni previdenziali il prelievo in UK e USA è sensibilmente inferiore, come in Svezia per effetto della riforma pensionistica degli anni ’90 del secolo scorso. Le elaborazioni dell’OECD consentono di ripartire il cuneo fiscale fra le diverse componenti. In Italia metà (24 punti su 48) deriva dai contributi a carico dei datori di lavoro, 17 dall’imposta sul reddito e 7 dai contributi dovuti dai lavoratori. In Germania, al contrario, il cuneo è equiripartito fra le tre componenti. Se si vuole, in un contesto in cui il cuneo è sostanzialmente equivalente nei paesi da noi considerati, si può sottolineare il peso relativamente elevato dell’imposta sul reddito nel nostro paese. Dell’analisi dei salari lordi il prelievo in termini percentuali riflette in modo inversamente proporzionale il peso dei contributi a carico dei datori di lavoro. La riduzione è quindi particolarmente elevata in Germania, dove raggiunge il 39%, e contenuta in Francia, al 17%. In Italia è pari al 31%, con una forte incidenza del prelievo tributario, due terzi del totale. Può quindi essere calcolato il reddit0 annuo medio del lavoratore a tempo pieno al netto di tutti prelievi che in Italia era nel 2019 pari a 21.800 euro (di poco inferiore a quello spagnolo), mentre negli altri paesi il salario netto medio si colloca al di sopra dei 30 mila euro. (tabb. 3 e 4).

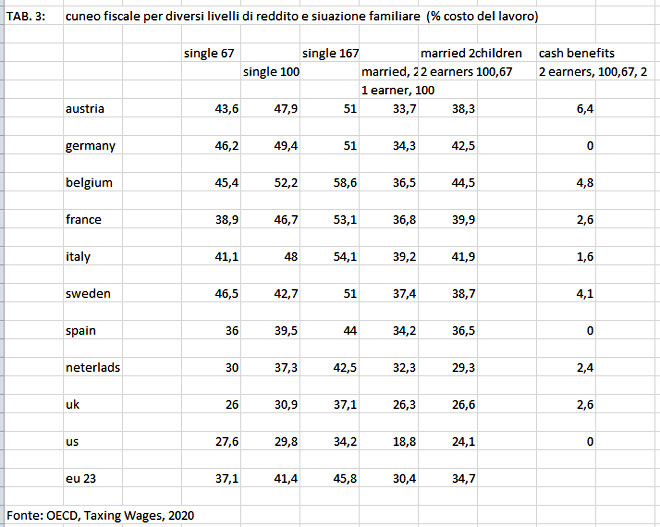

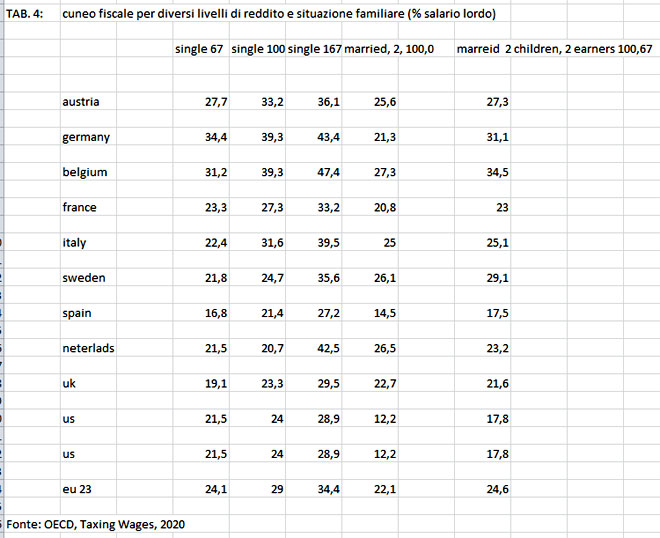

Un’ulteriore elaborazione di rilievo riguarda la ventilazione del carico contributivo e tributario in ragione dei livelli salariale e della situazione famigliare del lavoratore. Possiamo esaminare i dati relativi all’Italia. Se il lavoratore singolo che percepisce il salario medio sconta un carico pari al 48%, a un livello di reddito pari al 67% del reddito medio gli oneri contributivi e tributari scendono al 41% per effetto della minore incidenza dell’Irpef. A un livello di salariale pari al 167% del salario medio il carico sale al 54%. Le considerazioni più interessanti si possono fare quando si considerano famiglie con due figli, in cui, in un primo caso, il coniuge non lavori e nel secondo percepisca un salario pari a 2/3 di quello medio, che è invece è percepito dall’altro coniuge. Tenendo conto anche dei cash benefits, i carichi scendono rispettivamente al 39 e al 42%. Questi valori non si discostano significativamente da quelli medi europei, salvo che nel caso dei nuclei famigliari in cui uno solo dei coniugi percepisca un reddito. In questo caso per effetto sia di un’incidenza relativamente elevata dell’irpef, sia del limitato ruolo dei cash benefits. iI tax wedge in Italia supera di due punti quello medio dei paesi con i quali è opportuno confrontarci. Le differenze si attenuano se le stesse elaborazioni fanno riferimento al salario lordo, per il forte peso dei contributi a carico del datore di lavoro nel nostro paese.  Quali conclusioni e quali suggerimenti per il nostro paese possono essere tratte da una rapida analisi dei dati OECD? Non esiste in primo luogo un problema di costo del lavoro, che si colloca a un livello sensibilmente inferiore a quello di paesi a noi assimilabili (vale se mai il contrario, se è vero che bassi salari contribuiscono alla perpetuazione di strutture produttive non dinamiche). Il cuneo fiscale, comunque lo si legga, in termini di costo del lavoro e di salario lordo, non appare anomalo, stante le limitate differenze che si possono cogliere nei dati da noi esaminati. Emerge forse un peso relativamente elevato della componente tributaria derivante dall’imposta personale, che trova peraltro conferma nel fatto che l’incidenza delle imposte dirette è nel nostro paese superiore alla media europea. Qui si può ricordare che nel 2019 il gettito delle imposte dirette in Italia era pari al 14,4% del prodotto interno contro il 13 dell’area euro. Sotto questo aspetto una correzione dell’imposta personale limitata ai redditi più bassi trova giustificazione, come auspicabile è anche un incremento dei cash benefits per i carichi famigliari. Deve essere poi sottolineato che le correzioni del cuneo fiscale, se di entità significativa, devono in Italia risolversi in una riduzione dei contributi sociali destinati oggi per larghissima al finanziamento della previdenza. Ricordiamo che in Italia, escludendo il gettito dell’Irap, il gettito contributivo è inferiore di 1,5 punti di prodotto interno alla media europea. Un intervento che incida sul gettito contributivo in misura consistente si deve necessariamente risolvere nel medio periodo in una contrazione delle prestazioni pensionistiche o nel ricorso a forme privatistiche di previdenza, che dovrebbero essere di fatto finanziate con oneri a carico dei lavoratori, come insegna l’esperienza dei paesi anglosassoni. Rimane tuttavia aperto, e qui veniamo al punto essenziale, il problema del livello medio delle remunerazioni e della loro dinamica che come abbiamo visto ci allontanano sensibilmente dagli altri paesi europei con l’eccezione della Spagna. A questo riguardo è sempre opportuno ricordare quanto ha scritto la Banca d’Italia nelle relazioni rispettivamente del 2007 e del 2017: ”fra il 1992 e il 2007 le retribuzioni reali di fatto per unità di lavoro sono cresciute del 7,75%, meno di mezzo punto percentuale all’anno; anche dopo “l’attuale fase espansiva iniziata nel 2013 i salari sono cresciuti di appena l’1,0 per cento l’anno contro l’1,7 degli altri paesi europei”. I responsabili della politica economica del nostro paese e i rappresentanti delle parti sociali si dovrebbero interrogare sulle cause di questo andamento anomalo che ha trovato necessario sbocco nella stagnazione della domanda interna e quindi in un tasso di crescita del prodotto interno del tutto insoddisfacente negli ultimi 20 anni. Tutto ciò è dovuto a una legislazione che ha fortemente contribuito a frammentare e il mercato del lavoro, introducendo ampie forme di precariato con effetti negativi sulle remunerazioni dei lavoratori normali, a tempo pieno e con contratti a tempo indeterminato, quali sono quelli che abbiamo qui considerato?

Quali conclusioni e quali suggerimenti per il nostro paese possono essere tratte da una rapida analisi dei dati OECD? Non esiste in primo luogo un problema di costo del lavoro, che si colloca a un livello sensibilmente inferiore a quello di paesi a noi assimilabili (vale se mai il contrario, se è vero che bassi salari contribuiscono alla perpetuazione di strutture produttive non dinamiche). Il cuneo fiscale, comunque lo si legga, in termini di costo del lavoro e di salario lordo, non appare anomalo, stante le limitate differenze che si possono cogliere nei dati da noi esaminati. Emerge forse un peso relativamente elevato della componente tributaria derivante dall’imposta personale, che trova peraltro conferma nel fatto che l’incidenza delle imposte dirette è nel nostro paese superiore alla media europea. Qui si può ricordare che nel 2019 il gettito delle imposte dirette in Italia era pari al 14,4% del prodotto interno contro il 13 dell’area euro. Sotto questo aspetto una correzione dell’imposta personale limitata ai redditi più bassi trova giustificazione, come auspicabile è anche un incremento dei cash benefits per i carichi famigliari. Deve essere poi sottolineato che le correzioni del cuneo fiscale, se di entità significativa, devono in Italia risolversi in una riduzione dei contributi sociali destinati oggi per larghissima al finanziamento della previdenza. Ricordiamo che in Italia, escludendo il gettito dell’Irap, il gettito contributivo è inferiore di 1,5 punti di prodotto interno alla media europea. Un intervento che incida sul gettito contributivo in misura consistente si deve necessariamente risolvere nel medio periodo in una contrazione delle prestazioni pensionistiche o nel ricorso a forme privatistiche di previdenza, che dovrebbero essere di fatto finanziate con oneri a carico dei lavoratori, come insegna l’esperienza dei paesi anglosassoni. Rimane tuttavia aperto, e qui veniamo al punto essenziale, il problema del livello medio delle remunerazioni e della loro dinamica che come abbiamo visto ci allontanano sensibilmente dagli altri paesi europei con l’eccezione della Spagna. A questo riguardo è sempre opportuno ricordare quanto ha scritto la Banca d’Italia nelle relazioni rispettivamente del 2007 e del 2017: ”fra il 1992 e il 2007 le retribuzioni reali di fatto per unità di lavoro sono cresciute del 7,75%, meno di mezzo punto percentuale all’anno; anche dopo “l’attuale fase espansiva iniziata nel 2013 i salari sono cresciuti di appena l’1,0 per cento l’anno contro l’1,7 degli altri paesi europei”. I responsabili della politica economica del nostro paese e i rappresentanti delle parti sociali si dovrebbero interrogare sulle cause di questo andamento anomalo che ha trovato necessario sbocco nella stagnazione della domanda interna e quindi in un tasso di crescita del prodotto interno del tutto insoddisfacente negli ultimi 20 anni. Tutto ciò è dovuto a una legislazione che ha fortemente contribuito a frammentare e il mercato del lavoro, introducendo ampie forme di precariato con effetti negativi sulle remunerazioni dei lavoratori normali, a tempo pieno e con contratti a tempo indeterminato, quali sono quelli che abbiamo qui considerato?  Oppure è dovuto a una carenza di rappresentatività dei sindacati che, nell’incapacità di determinare una dinamica salariale soddisfacente, si sono rifugiati nella richiesta di interventi sulle componenti fiscali e contributive del costo del lavoro? Questi interventi, per quanto auspicabili per correzioni marginali, non sono certamente in grado di modificare le linee fondamentali della distribuzione primaria nel nostro paese e quindi determinare una svolta nel tasso di crescita del paese, introducendo peraltro elementi di squilibrio sociale nel medio periodo. Qualunque siano le cause e i possibili rimedi, è certo che un esame più attento delle evidenze disponibili dovrebbe consentire di individuare le scelte appropriate, evitando pericolose scorciatoie…

Oppure è dovuto a una carenza di rappresentatività dei sindacati che, nell’incapacità di determinare una dinamica salariale soddisfacente, si sono rifugiati nella richiesta di interventi sulle componenti fiscali e contributive del costo del lavoro? Questi interventi, per quanto auspicabili per correzioni marginali, non sono certamente in grado di modificare le linee fondamentali della distribuzione primaria nel nostro paese e quindi determinare una svolta nel tasso di crescita del paese, introducendo peraltro elementi di squilibrio sociale nel medio periodo. Qualunque siano le cause e i possibili rimedi, è certo che un esame più attento delle evidenze disponibili dovrebbe consentire di individuare le scelte appropriate, evitando pericolose scorciatoie…

*Professore emerito di Scienza delle Finanze – Università Bocconi.

E’ sempre tempo di Coaching!

Se hai domande o riflessioni da fare ti invito a lasciare un commento a questo post: sarò felice di risponderti oppure prendi appuntamento per una sessione di coaching gratuito

12

LUG

LUG

0