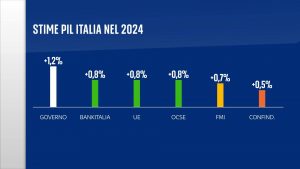

La Commissione europea stima che il Pil reale dell’Italia sia cresciuto dello 0,6% nel 2023, leggermente al di sotto delle previsioni dell’autunno scorso (si attendeva un + 0,7%), poiché i consumi privati sono calati e gli investimenti hanno subito un notevole rallentamento a causa dell’aumento dei costi di finanziamento e della graduale eliminazione dei crediti d’imposta per la ristrutturazione delle abitazioni, il cosiddetto Superbonus. È quanto si legge nelle previsioni economiche d’inverno della Commissione europea. In cifre: la stima è che il Pil cresca dello 0,7% nel 2024 (invece che dello 0,9% calcolato a novembre) e viene confermata una crescita dell’1,2% per il 2025. Per l’eurozona la stima è dello 0,8 per il 2024 (rivisto dall’1,2% dell’autunno) e dell’1,5 per il 2025 (rispetto al +1,6).  Allo stato attuale l’Italia risulta maglia nera per crescita nell’eurozona insieme alla Germania. «Dopo essere diminuito dello 0,3% nel secondo trimestre, il Pil è aumentato nel terzo e nel quarto trimestre, fornendo un effetto marginale positivo nel 2024. Si prevede che la produzione economica continuerà a crescere lentamente nel 2024, con il potere d’acquisto delle famiglie che dovrebbe beneficiare della disinflazione e dell’aumento dei salari, in un contesto di mercato del lavoro resiliente», evidenziano i tecnici di Bruxelles. «Gli investimenti sono destinati a riprendersi, guidati da progetti infrastrutturali finanziati dal governo e dal Pnrr che compensano il freno derivante dalla minore spesa per la costruzione di case». L’esecutivo europeo prevede inoltre che gli investimenti accelereranno nel 2025, man mano che l’attuazione dei progetti sostenuti dal Recovery fund accelera, stimolando sia la spesa per le infrastrutture che l’acquisto di beni materiali e immateriali delle imprese, che si prevede trarranno vantaggio anche dal miglioramento delle condizioni finanziarie. L’impennata della spesa in conto capitale è destinata a tradursi in una crescita più forte delle importazioni, al di sopra delle prospettive leggermente in miglioramento per le esportazioni. L’inflazione è invece diminuita costantemente lo scorso anno rispetto al picco del 2022, guidato dal rapido calo dei prezzi dell’energia passando gradualmente agli altri beni, ma anche dai limitati incrementi dell’inflazione dei servizi. Nel quarto trimestre del 2023 l’inflazione è scesa all’1% su base annua ed e’ rimasta al di sotto dell’1% a gennaio. Gli aumenti salariali moderati hanno finora contribuito a tenere sotto controllo l’inflazione. Con il graduale rinnovo dei principali contratti collettivi di lavoro, ci si aspetta che i lavoratori recuperino le passate perdite di potere d’acquisto. L’inflazione, nel dettaglio, e’ prevista al 2% nel 2024 e al 2,3% nel 2025, sulla scia di una prevista ripresa dei salari, guidata dal settore pubblico. Rispetto all’autunno, il dato viene rivisto al ribasso per il 2024 (2% invece del 2,7%) ma rimane invariato per il 2025 al 2,3%. Queste previsioni della Commissione Europea pubblicate portano a tre riflessioni…

Allo stato attuale l’Italia risulta maglia nera per crescita nell’eurozona insieme alla Germania. «Dopo essere diminuito dello 0,3% nel secondo trimestre, il Pil è aumentato nel terzo e nel quarto trimestre, fornendo un effetto marginale positivo nel 2024. Si prevede che la produzione economica continuerà a crescere lentamente nel 2024, con il potere d’acquisto delle famiglie che dovrebbe beneficiare della disinflazione e dell’aumento dei salari, in un contesto di mercato del lavoro resiliente», evidenziano i tecnici di Bruxelles. «Gli investimenti sono destinati a riprendersi, guidati da progetti infrastrutturali finanziati dal governo e dal Pnrr che compensano il freno derivante dalla minore spesa per la costruzione di case». L’esecutivo europeo prevede inoltre che gli investimenti accelereranno nel 2025, man mano che l’attuazione dei progetti sostenuti dal Recovery fund accelera, stimolando sia la spesa per le infrastrutture che l’acquisto di beni materiali e immateriali delle imprese, che si prevede trarranno vantaggio anche dal miglioramento delle condizioni finanziarie. L’impennata della spesa in conto capitale è destinata a tradursi in una crescita più forte delle importazioni, al di sopra delle prospettive leggermente in miglioramento per le esportazioni. L’inflazione è invece diminuita costantemente lo scorso anno rispetto al picco del 2022, guidato dal rapido calo dei prezzi dell’energia passando gradualmente agli altri beni, ma anche dai limitati incrementi dell’inflazione dei servizi. Nel quarto trimestre del 2023 l’inflazione è scesa all’1% su base annua ed e’ rimasta al di sotto dell’1% a gennaio. Gli aumenti salariali moderati hanno finora contribuito a tenere sotto controllo l’inflazione. Con il graduale rinnovo dei principali contratti collettivi di lavoro, ci si aspetta che i lavoratori recuperino le passate perdite di potere d’acquisto. L’inflazione, nel dettaglio, e’ prevista al 2% nel 2024 e al 2,3% nel 2025, sulla scia di una prevista ripresa dei salari, guidata dal settore pubblico. Rispetto all’autunno, il dato viene rivisto al ribasso per il 2024 (2% invece del 2,7%) ma rimane invariato per il 2025 al 2,3%. Queste previsioni della Commissione Europea pubblicate portano a tre riflessioni…  La prima riguarda l’Europa. La crescita economica resta modesta, 0,8% per il Pil reale nel 2024. Negli Stati Uniti si viaggia a un ritmo due-tre volte superiore. Pesano su questa bassa crescita la precaria situazione tedesca e l’aspettativa che la politica monetaria della Bce resterà stretta per altri mesi. La Germania è il fanalino di coda dell’area euro, ultima quest’anno nella crescita (0,3%), dopo la recessione del 2023. Ha sofferto più di altri il rallentamento della Cina e la quasi completa interruzione dei rapporti con la Russia. Inoltre, resta riluttante all’uso della leva fiscale per sostenere l’economia: avrebbe spazio per farlo ma non lo farà. Anche la Bce può fare molto per spingere un po’ di più l’economia dell’eurozona. Vero: il suo principale obiettivo statutario è l’inflazione. Ma non è il suo solo obiettivo e, soprattutto, i prezzi nell’area negli ultimi cinque mesi hanno viaggiato a una velocità annualizzata dello 0.6% (al netto della stagionalità), ben al di sotto dell’obiettivo del 2% che dovrebbe perseguire. Occorre ridurre presto i tassi di interesse. Ve lo dice uno che, al contrario di tanti altri in Italia, compresi molti esponenti del governo, non ha criticato la Bce quando alzava i tassi per combattere l’inflazione. Ora l’inflazione è sconfitta: i tassi vanno ridotti. La seconda riflessione riguarda l’Italia.

La prima riguarda l’Europa. La crescita economica resta modesta, 0,8% per il Pil reale nel 2024. Negli Stati Uniti si viaggia a un ritmo due-tre volte superiore. Pesano su questa bassa crescita la precaria situazione tedesca e l’aspettativa che la politica monetaria della Bce resterà stretta per altri mesi. La Germania è il fanalino di coda dell’area euro, ultima quest’anno nella crescita (0,3%), dopo la recessione del 2023. Ha sofferto più di altri il rallentamento della Cina e la quasi completa interruzione dei rapporti con la Russia. Inoltre, resta riluttante all’uso della leva fiscale per sostenere l’economia: avrebbe spazio per farlo ma non lo farà. Anche la Bce può fare molto per spingere un po’ di più l’economia dell’eurozona. Vero: il suo principale obiettivo statutario è l’inflazione. Ma non è il suo solo obiettivo e, soprattutto, i prezzi nell’area negli ultimi cinque mesi hanno viaggiato a una velocità annualizzata dello 0.6% (al netto della stagionalità), ben al di sotto dell’obiettivo del 2% che dovrebbe perseguire. Occorre ridurre presto i tassi di interesse. Ve lo dice uno che, al contrario di tanti altri in Italia, compresi molti esponenti del governo, non ha criticato la Bce quando alzava i tassi per combattere l’inflazione. Ora l’inflazione è sconfitta: i tassi vanno ridotti. La seconda riflessione riguarda l’Italia.  La crescita nel 2024 (0,7%) è più bassa dell’ottimistico 1,2% sul quale la legge di bilancio è stata costruita. È solo di poco inferiore alla crescita media dell’area euro (0,8%, ma c’è poco da vantarsi perché la media è tenuta bassa dalla Germania. Su 20 paesi dell’area siamo sestultimi. E poi dovremmo crescere più degli altri se vogliamo recuperare il terreno perso nel ventennio precedente il Covid, il peggiore nella storia economica italiana. La bassa crescita reale e una bassa inflazione comportano che il Pil in euro aumenterà meno del previsto. Dato che il Pil è la base per la tassazione, le entrate dello stato cresceranno meno di quanto messo in bilancio e il deficit potrebbe salire al 4.5%-5%, contro l’obiettivo del 4,3% e ben sopra il 3% delle regole europee. Difficile che in primavera la Commissione non apra per noi una “procedura di deficit eccessivo”. Ma non è questo il problema. Saremo in buona compagnia (lo stesso accadrà, per esempio, alla Francia) e, per una stranezza delle nuove regole europee, un deficit pubblico più alto quest’anno consentirà di avere un deficit più alto nel 2025 (visto che quel che conta è la riduzione del deficit da un anno all’altro). Il problema saranno i mercati finanziari. Non che mi aspetti nulla di particolarmente violento.

La crescita nel 2024 (0,7%) è più bassa dell’ottimistico 1,2% sul quale la legge di bilancio è stata costruita. È solo di poco inferiore alla crescita media dell’area euro (0,8%, ma c’è poco da vantarsi perché la media è tenuta bassa dalla Germania. Su 20 paesi dell’area siamo sestultimi. E poi dovremmo crescere più degli altri se vogliamo recuperare il terreno perso nel ventennio precedente il Covid, il peggiore nella storia economica italiana. La bassa crescita reale e una bassa inflazione comportano che il Pil in euro aumenterà meno del previsto. Dato che il Pil è la base per la tassazione, le entrate dello stato cresceranno meno di quanto messo in bilancio e il deficit potrebbe salire al 4.5%-5%, contro l’obiettivo del 4,3% e ben sopra il 3% delle regole europee. Difficile che in primavera la Commissione non apra per noi una “procedura di deficit eccessivo”. Ma non è questo il problema. Saremo in buona compagnia (lo stesso accadrà, per esempio, alla Francia) e, per una stranezza delle nuove regole europee, un deficit pubblico più alto quest’anno consentirà di avere un deficit più alto nel 2025 (visto che quel che conta è la riduzione del deficit da un anno all’altro). Il problema saranno i mercati finanziari. Non che mi aspetti nulla di particolarmente violento.  Ma visto che il nostro debito pubblico probabilmente crescerà rispetto al Pil, probabilmente pagheremo questo in termini di più alti tassi di interesse: il nostro spread è ancora il più alto nell’area dell’euro. Qualcuno dirà che il debito lo abbiamo ereditato dal passato e ridurlo rapidamente non è certo possibile. Il che porta alla terza riflessione che riguarda il Portogallo. Che c’entra il Portogallo? Forse dovremmo imparare qualcosa da quel Paese. Attraverso le riforme, compresa la riduzione della burocrazia per favorire gli investimenti, il paese, dopo la crisi del 2011-12, ha iniziato a crescere rapidamente. La spesa pubblica è stata contenuta attraverso la spending review e con le entrate che aumentavano trainate dal Pil, il Portogallo ha mantenuto dal 2016 un consistente avanzo primario (entrate meno spesa al netto degli interessi), positivo tranne che nel 2020-21. Nel 2023-24 dovrebbe essere intorno al 2,5% (l’Italia ha ancora un deficit primario). Conseguentemente i tassi di interesse sono scesi rapidamente e lo spread portoghese è la metà del nostro. Risultato: il rapporto tra debito pubblico e Pil, sopra il 130% nel 2016, è previsto scendere sotto il 100% quest’anno. Da noi il governo prevede per i prossimi tre anni di restare al 140% e, a carte ferme, si andrà sopra. La riduzione del debito è posticipata: tanto varrebbe aggiungere anche questo all’ennesimo decreto Milleproroghe in corso di approvazione…

Ma visto che il nostro debito pubblico probabilmente crescerà rispetto al Pil, probabilmente pagheremo questo in termini di più alti tassi di interesse: il nostro spread è ancora il più alto nell’area dell’euro. Qualcuno dirà che il debito lo abbiamo ereditato dal passato e ridurlo rapidamente non è certo possibile. Il che porta alla terza riflessione che riguarda il Portogallo. Che c’entra il Portogallo? Forse dovremmo imparare qualcosa da quel Paese. Attraverso le riforme, compresa la riduzione della burocrazia per favorire gli investimenti, il paese, dopo la crisi del 2011-12, ha iniziato a crescere rapidamente. La spesa pubblica è stata contenuta attraverso la spending review e con le entrate che aumentavano trainate dal Pil, il Portogallo ha mantenuto dal 2016 un consistente avanzo primario (entrate meno spesa al netto degli interessi), positivo tranne che nel 2020-21. Nel 2023-24 dovrebbe essere intorno al 2,5% (l’Italia ha ancora un deficit primario). Conseguentemente i tassi di interesse sono scesi rapidamente e lo spread portoghese è la metà del nostro. Risultato: il rapporto tra debito pubblico e Pil, sopra il 130% nel 2016, è previsto scendere sotto il 100% quest’anno. Da noi il governo prevede per i prossimi tre anni di restare al 140% e, a carte ferme, si andrà sopra. La riduzione del debito è posticipata: tanto varrebbe aggiungere anche questo all’ennesimo decreto Milleproroghe in corso di approvazione…

E’ sempre tempo di Coaching!

Se hai domande o riflessioni da fare ti invito a lasciare un commento a questo post: riceverai una risposta oppure prendi appuntamento per una sessione di coaching gratuita

20

FEB

FEB

0