Alla notizia che anche la Confindustria ha rivisto al rialzo la percentuale di crescita del Pil italiano, portandolo in su di 1/2 punto percentuale e ponendo l’asticella all’ 1,3%, l’establishment governativo con in  testa il Premier Gentiloni ha per l’ennesima volta “esultato”. Lo ha fatto nel suo stile ovvero: “moderatamente” e senza vanterie fuori luogo come invece avveniva prima di lui, rallegrandosi semplicemente per i buoni dati della ripresa economica italiana. E anche chi come me, è accusato, di guardare sempre il bicchiere mezzo vuoto (gufi, rosiconi e altri “animali notturni” del dibattito politico italiano) non posso che esprimere soddisfazione leggendo che anche Confindustria ha aggiornato le sua stima a quella dell’Istat di qualche settimana fa sull’aumento del nostro prodotto interno lordo. Quindi, un incremento dello 0,6 per cento in più di quella che fu fatta come prima previsione alla fine dell’anno scorso… è già stato acquisito per quest’anno. Alla fine, tutti d’accordo, si andrà oltre l’uno percento e più esattamente all’1,3%. Così come, anche Il Fondo monetario internazionale, a

testa il Premier Gentiloni ha per l’ennesima volta “esultato”. Lo ha fatto nel suo stile ovvero: “moderatamente” e senza vanterie fuori luogo come invece avveniva prima di lui, rallegrandosi semplicemente per i buoni dati della ripresa economica italiana. E anche chi come me, è accusato, di guardare sempre il bicchiere mezzo vuoto (gufi, rosiconi e altri “animali notturni” del dibattito politico italiano) non posso che esprimere soddisfazione leggendo che anche Confindustria ha aggiornato le sua stima a quella dell’Istat di qualche settimana fa sull’aumento del nostro prodotto interno lordo. Quindi, un incremento dello 0,6 per cento in più di quella che fu fatta come prima previsione alla fine dell’anno scorso… è già stato acquisito per quest’anno. Alla fine, tutti d’accordo, si andrà oltre l’uno percento e più esattamente all’1,3%. Così come, anche Il Fondo monetario internazionale, a  conclusione della sua missione annuale in Italia, nei primi giorni di giugno, si era spinto a prevedere. Capito bene? Capito tutti in egual modo? Trattasi di una previsione di crescita del nostro Pil, che si stima possa esserci alla fine 2017, che è stata prevista prima dal FMI, qualche giorno dopo anche l’Istat ha allineato le sue previsioni al dato del FMI e oggi l’ha fatto anche Confindustria… Chiaro? C’è una comune previsione d’incremento del nostro Pil stimato in egual misura

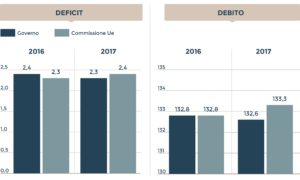

conclusione della sua missione annuale in Italia, nei primi giorni di giugno, si era spinto a prevedere. Capito bene? Capito tutti in egual modo? Trattasi di una previsione di crescita del nostro Pil, che si stima possa esserci alla fine 2017, che è stata prevista prima dal FMI, qualche giorno dopo anche l’Istat ha allineato le sue previsioni al dato del FMI e oggi l’ha fatto anche Confindustria… Chiaro? C’è una comune previsione d’incremento del nostro Pil stimato in egual misura  rispettivamente da FMI, Istat e Confindustria… e una sequenza di tre “hip hip hurrà” da parte del Governo. Quindi la “ripresa” dell’economia italiana… senza più aggettivi e ‘roboanti’ rivendicazioni di eccezionali meriti che comportino un plebiscitario consenso per chi ci “guida” governando il Paese almeno a livello di semplice stima è acquisita. Tuttavia, più di un qualche osservatore suggerisce, che sarebbe opportuno “riflettere” su una questione… sulla quale invece, si è riflettuto poco. Il Fondo Monetario Internazionale (ma anche l’Istat e la Confindustria) si aspetta/no uno sviluppo assai più lento negli anni successivi, temendo comunque rischi politici e scarsa disciplina di bilancio. Gli esperti di Washington e quelli ‘nostrani’, non mancano di sottolineare la bassa produttività, i pochi investimenti e soprattutto la colpevole distrazione di chi governa in questi ultimi anni sulla dinamica del nostro debito pubblico, aumentato ulteriormente. Anche l’Ocse

rispettivamente da FMI, Istat e Confindustria… e una sequenza di tre “hip hip hurrà” da parte del Governo. Quindi la “ripresa” dell’economia italiana… senza più aggettivi e ‘roboanti’ rivendicazioni di eccezionali meriti che comportino un plebiscitario consenso per chi ci “guida” governando il Paese almeno a livello di semplice stima è acquisita. Tuttavia, più di un qualche osservatore suggerisce, che sarebbe opportuno “riflettere” su una questione… sulla quale invece, si è riflettuto poco. Il Fondo Monetario Internazionale (ma anche l’Istat e la Confindustria) si aspetta/no uno sviluppo assai più lento negli anni successivi, temendo comunque rischi politici e scarsa disciplina di bilancio. Gli esperti di Washington e quelli ‘nostrani’, non mancano di sottolineare la bassa produttività, i pochi investimenti e soprattutto la colpevole distrazione di chi governa in questi ultimi anni sulla dinamica del nostro debito pubblico, aumentato ulteriormente. Anche l’Ocse  appare comunque cauto nelle stime sulla crescita italiana. L’organizzazione di Parigi, che raggruppa i Paesi industrializzati, la calcola ancora all’ 1 per cento nel 2017 e in discesa, allo 0,8, il prossimo anno. Nella sostanza si può dire che se cresciamo un po’ più del previsto continuiamo a farlo con una velocità inferiore a quella degli altri Paesi. Certo, se ci misuriamo solo su noi stessi possiamo trarre un sospiro di sollievo. Senza dimenticare, però, che tutto avviene al riparo dell’ombrello della Banca centrale europea (Draghi) destinato fatalmente a finire con ripercussioni immediate sul costo del nostro debito. Se ci confrontiamo con gli altri, non abbiamo molti motivi di soddisfazione. La

appare comunque cauto nelle stime sulla crescita italiana. L’organizzazione di Parigi, che raggruppa i Paesi industrializzati, la calcola ancora all’ 1 per cento nel 2017 e in discesa, allo 0,8, il prossimo anno. Nella sostanza si può dire che se cresciamo un po’ più del previsto continuiamo a farlo con una velocità inferiore a quella degli altri Paesi. Certo, se ci misuriamo solo su noi stessi possiamo trarre un sospiro di sollievo. Senza dimenticare, però, che tutto avviene al riparo dell’ombrello della Banca centrale europea (Draghi) destinato fatalmente a finire con ripercussioni immediate sul costo del nostro debito. Se ci confrontiamo con gli altri, non abbiamo molti motivi di soddisfazione. La  congiuntura europea è più favorevole del previsto. Un solo dato, significativo. Nel primo trimestre, le più grandi aziende quotate europee — è scritto in più di un report – scritti da valenti analisti ard — hanno aumentato gli utili del 37,8 per cento contro il 14,8 delle americane nello stesso periodo. E secondo le ultime analisi del Centro studi Confindustria, la «crescita mondiale prosegue a un ritmo superiore alla media dei passati 25 anni». Ne beneficia l’export italiano salito del 4 per cento a marzo a prezzi costanti, ma bisogna ricordare che il contributo della domanda estera alla crescita è stato comunque negativo nel primo trimestre. Le nostre macchine utensili vivono un autentico boom di commesse anche grazie alle norme sugli ammortamenti. Segnali positivi arrivano dal tessile-abbigliamento e dalla meccanica. Ma la novità forse più incoraggiante riguarda la ripresa dei servizi, che incidono ormai per i due terzi dell’economia. Alla recente assemblea

congiuntura europea è più favorevole del previsto. Un solo dato, significativo. Nel primo trimestre, le più grandi aziende quotate europee — è scritto in più di un report – scritti da valenti analisti ard — hanno aumentato gli utili del 37,8 per cento contro il 14,8 delle americane nello stesso periodo. E secondo le ultime analisi del Centro studi Confindustria, la «crescita mondiale prosegue a un ritmo superiore alla media dei passati 25 anni». Ne beneficia l’export italiano salito del 4 per cento a marzo a prezzi costanti, ma bisogna ricordare che il contributo della domanda estera alla crescita è stato comunque negativo nel primo trimestre. Le nostre macchine utensili vivono un autentico boom di commesse anche grazie alle norme sugli ammortamenti. Segnali positivi arrivano dal tessile-abbigliamento e dalla meccanica. Ma la novità forse più incoraggiante riguarda la ripresa dei servizi, che incidono ormai per i due terzi dell’economia. Alla recente assemblea  dell’Assolombarda che ha eletto il nuovo presidente Carlo Bonomi, lo stato di salute e le grandi potenzialità dell’industria milanese, lodigiana e brianzola non sono stati celati dal consueto understatement. L’export lombardo cresce a ritmi superiori a quelli delle zone a più alta industrializzazione d’Europa. Il clima di fiducia nel terziario è ancora più alto. La produzione industriale, su base nazionale, è in recupero a maggio (più 0,5 per cento), ma dopo essere diminuita dello 0,3 per cento nel primo trimestre. Anche sul versante

dell’Assolombarda che ha eletto il nuovo presidente Carlo Bonomi, lo stato di salute e le grandi potenzialità dell’industria milanese, lodigiana e brianzola non sono stati celati dal consueto understatement. L’export lombardo cresce a ritmi superiori a quelli delle zone a più alta industrializzazione d’Europa. Il clima di fiducia nel terziario è ancora più alto. La produzione industriale, su base nazionale, è in recupero a maggio (più 0,5 per cento), ma dopo essere diminuita dello 0,3 per cento nel primo trimestre. Anche sul versante  dell’occupazione serve una certa cautela nel leggere i dati, che dovrebbe portare a qualche valutazione più sobria. È vero, in base alle rilevazioni Istat sul primo trimestre, che in un anno abbiamo avuto 326 mila occupati in più ma i contratti a tempo indeterminato sono cresciuti solo dello 0,8 per cento rispetto al primo trimestre del 2016, quelli precari di oltre il 10. L’employment outlook dell’Ocse, pubblicato recentemente, è piuttosto severo nei nostri confronti. Il tasso di disoccupazione, oggi all’11,1 per cento, è il terzo più alto fra gli Stati membri. La percentuale degli occupati è al 57 per cento contro la media Ocse del 66 per cento. Andando a concludere. Così ha scritto Ferruccio De Bortoli sul Corriere della Sera qualche settimana fa: “…Questo significa che la ripresa c’è e andrebbe consolidata. Tuttavia il rischio di indebolirla è tutt’altro che remoto. E la tendenza della “Politica” italiana a considerare archiviata la crisi al primo raggio di luce è stata invece in questi anni irresistibile. Insieme alla predisposizione a scambiare la stagione delle riforme e del rigore come un fastidioso periodo di forzata apnea, di dieta ingiusta e dannosa. Il ciclo della spesa, che fatalmente riprende vigore nell’invocare le urne, può essere scongiurato da una legge di bilancio attenta alla

dell’occupazione serve una certa cautela nel leggere i dati, che dovrebbe portare a qualche valutazione più sobria. È vero, in base alle rilevazioni Istat sul primo trimestre, che in un anno abbiamo avuto 326 mila occupati in più ma i contratti a tempo indeterminato sono cresciuti solo dello 0,8 per cento rispetto al primo trimestre del 2016, quelli precari di oltre il 10. L’employment outlook dell’Ocse, pubblicato recentemente, è piuttosto severo nei nostri confronti. Il tasso di disoccupazione, oggi all’11,1 per cento, è il terzo più alto fra gli Stati membri. La percentuale degli occupati è al 57 per cento contro la media Ocse del 66 per cento. Andando a concludere. Così ha scritto Ferruccio De Bortoli sul Corriere della Sera qualche settimana fa: “…Questo significa che la ripresa c’è e andrebbe consolidata. Tuttavia il rischio di indebolirla è tutt’altro che remoto. E la tendenza della “Politica” italiana a considerare archiviata la crisi al primo raggio di luce è stata invece in questi anni irresistibile. Insieme alla predisposizione a scambiare la stagione delle riforme e del rigore come un fastidioso periodo di forzata apnea, di dieta ingiusta e dannosa. Il ciclo della spesa, che fatalmente riprende vigore nell’invocare le urne, può essere scongiurato da una legge di bilancio attenta alla  gestione della finanza pubblica e allo stimolo degli investimenti. Se l’Europa concederà all’Italia ulteriore flessibilità, (probabilmente verrà concessa da Bruxelles, senza l’obbligo a ridurre il deficit, come da impegno peraltro scritto nel Documento di economia e finanza (Def) di aprile, all’1,2 per cento nel 2018). Non va sprecata come in passato. Serve per scongiurare gli aumenti Iva, ma anche per ridurre il peso fiscale sul lavoro (esempio il cuneo per i nuovi assunti)”. In altre brevi parole: se la “politica” italiana, non farà della sobrietà e del realismo le linee guida della legge di bilancio del prossimo autunno, respingendo le tentazioni elettorali di questa nostra continua “campagna elettorale” di tradurre la spesa in consenso o promettere tagli all’Irpef difficilmente sostenibili. Pur in un’Europa che ritrova vigore e crescita, noi corriamo il rischio di buttar via l’ultima chance che abbiamo a disposizione… Dovrebbe ormai essere chiaro a tutti, ma soprattutto a chi vuol “…fare politica” che alla fine la serietà in politica paga più della facile spesa e della rimozione colpevole del debito…

gestione della finanza pubblica e allo stimolo degli investimenti. Se l’Europa concederà all’Italia ulteriore flessibilità, (probabilmente verrà concessa da Bruxelles, senza l’obbligo a ridurre il deficit, come da impegno peraltro scritto nel Documento di economia e finanza (Def) di aprile, all’1,2 per cento nel 2018). Non va sprecata come in passato. Serve per scongiurare gli aumenti Iva, ma anche per ridurre il peso fiscale sul lavoro (esempio il cuneo per i nuovi assunti)”. In altre brevi parole: se la “politica” italiana, non farà della sobrietà e del realismo le linee guida della legge di bilancio del prossimo autunno, respingendo le tentazioni elettorali di questa nostra continua “campagna elettorale” di tradurre la spesa in consenso o promettere tagli all’Irpef difficilmente sostenibili. Pur in un’Europa che ritrova vigore e crescita, noi corriamo il rischio di buttar via l’ultima chance che abbiamo a disposizione… Dovrebbe ormai essere chiaro a tutti, ma soprattutto a chi vuol “…fare politica” che alla fine la serietà in politica paga più della facile spesa e della rimozione colpevole del debito…

“E’ sempre tempo di Coaching!”

Se hai domande o riflessioni da fare, ti invito a lasciare un commento a questo post: sarò felice di risponderti oppure prendi appuntamento per una sessione di coaching gratuita

29

GIU

GIU

0